évo_depenses

charges obligatoires

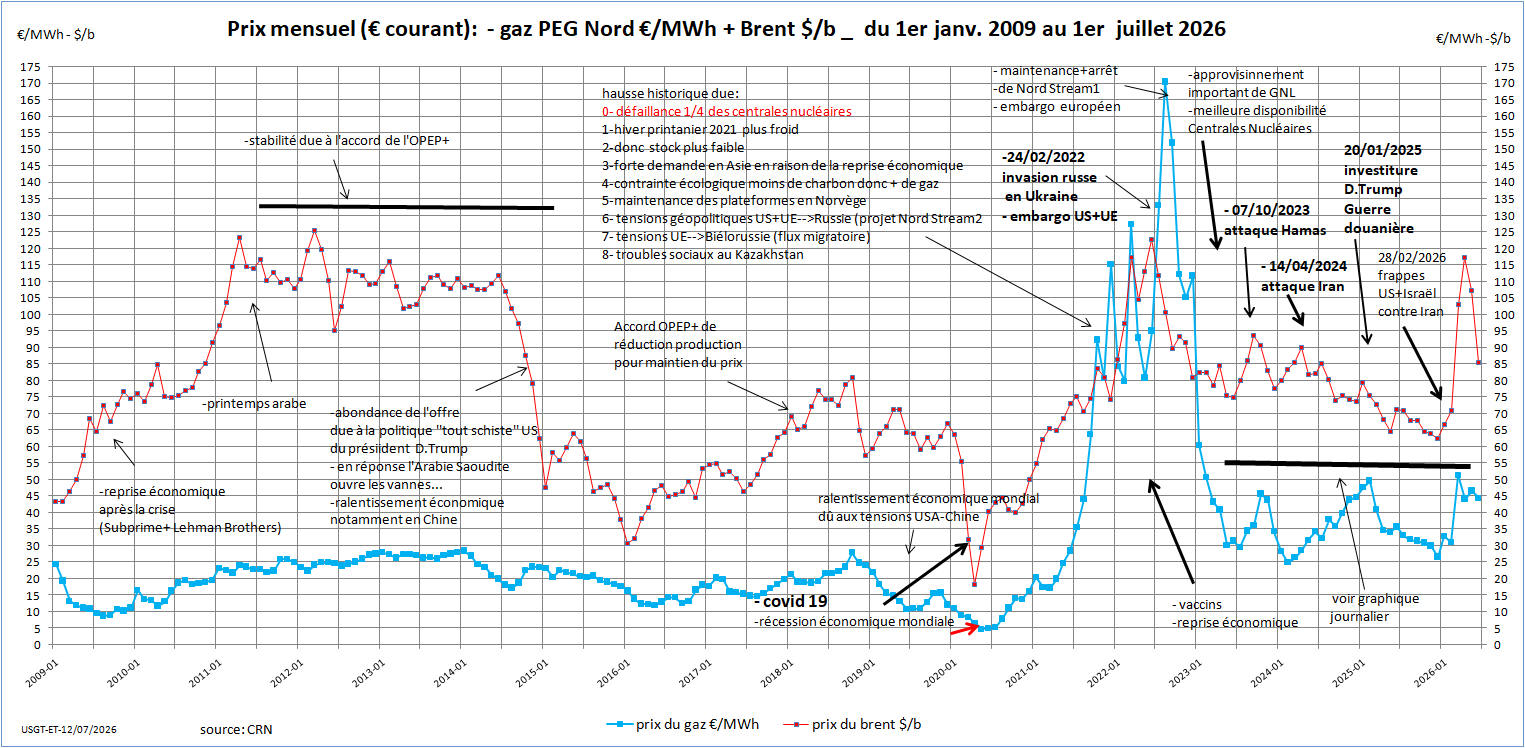

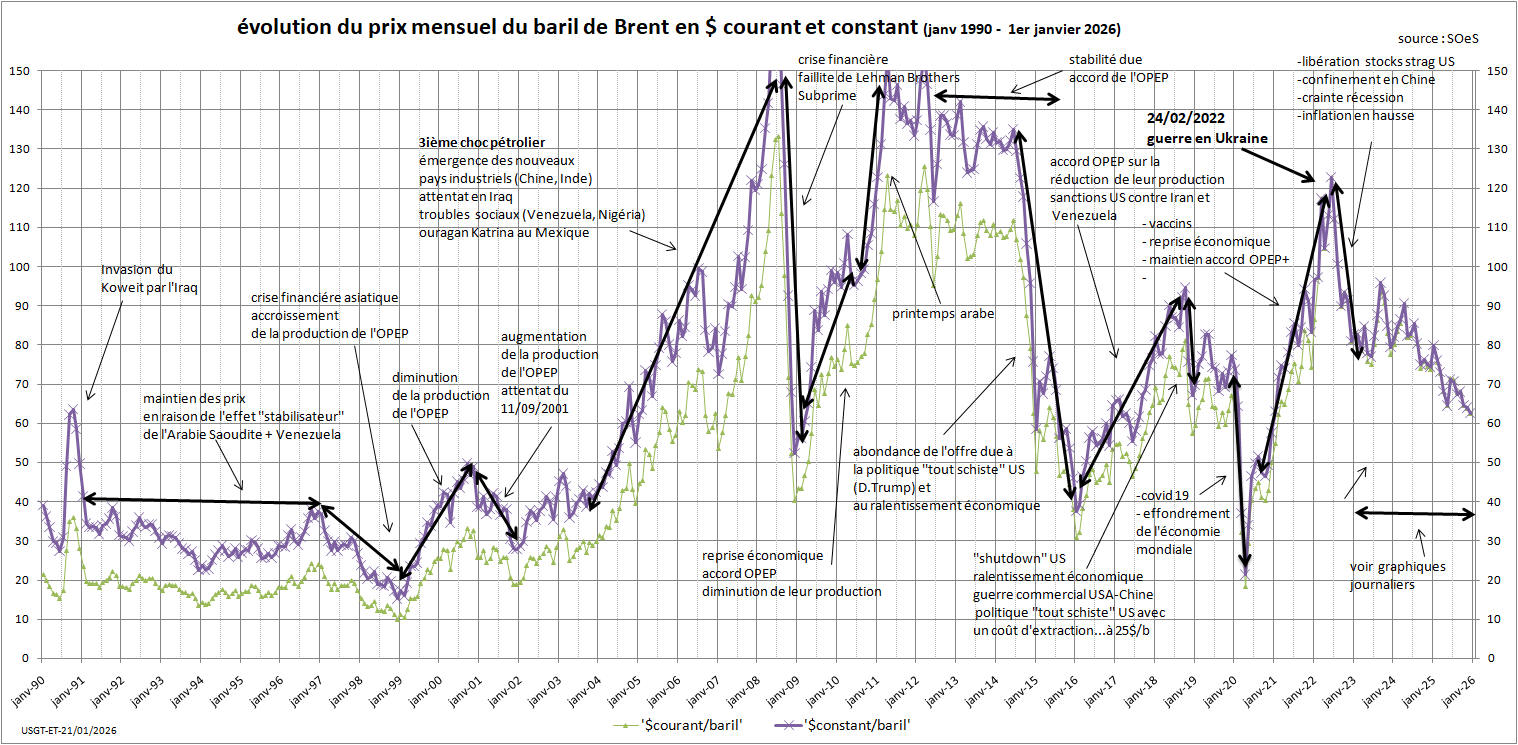

2026-► fin 2025 et début 2026, le Brent ~~60 $/b et le gaz ~~28 €/Mwh font '' du surplace'', malgré un nouveau coup de ''semonce'' de Trump par la ''capture'' du président vénézuélien, Nicolas Maduro, dans la nuit du vendredi au samedi 3 janvier. Rappelons que le sous-sol vénézuélien contient environ 303 Gb de pétrole soit ~~~17 % des réserves mondiales et arrive au 1er rang devant l'Arabie Saoudite. Cependant, le Vénézuéla ne produit actuellement que ~ 1 Mb/j ( ~3 Mb/j en 2000) et exporte environ 600 000 b/j en raison des sanctions US et, plus récemment, d'un ''blocus total'' des navires pétroliers... dans la semaine du 5 au 9 janvier 2026, les tensions géopolitiques (Vénézuéla, émeutes en Iran, tirs de missiles russes contre l'Ukraine, arraisonnement de 2 pétroliers ''fantômes''...) ont poussé le Brent vers les 64 $/b, mais le gaz reste stable (~28,€/Mwh) en dépit du bas niveau de stockage actuel (60%) contre plus de 70 % en moyenne saisonnière, compensé par un record d'importation en 2025 selon AIE.. au cours de la seconde semaine, le Brent a été propulsé au-delà du seuil des 65 $/b (66,82$/b) à la suite des propos tenus par Trump sur une éventuelle intervention militaire en Iran (3ème au monde en matière de réserves pétrolières avec 209 Gb) en représailles aux nombreux manifestants tués par le régime des mollahs (risque de fermeture du détroit d'Ormuz où transite 20% du pétrole mondiale). Cependant le discours ''plus modéré'' de Trump en fin de semaine a ramené le cours du Brent autour des 64 $/b...le gaz quant à lui, subit une hausse substantielle ~30% en raison du contexte géopolitique...dans la semaine du 19 au 23/01, l'évènement marquant est la poursuite de la hausse des cours du gaz vers les 40 €/Mwh (niveau le plus élevé depuis juin 2025)..due probablement à la tempête hivernale que va subir les USA dans les prochains jours, ce qui signifie, plus de consommation et moins de production US et par voie de conséquences, des exportations en diminution vers l'Europe qui va subir également une vague de froid... avec des stocks en dessous des moyennes saisonnières (Fr = ~42%)...l'ensemble de ces paramètres, moins d'offre plus de consommation, ne peut que ''tirer'' les prix vers le haut... Quant au Brent (~65 $/b) , ce dernier a évolué, comme de coutume au gré des annonces de Trump en soufflant le ''chaud puis le froid'', à Davos du 20 au 24/01, le volet du ''Groenland'' et le risque des droits de douane...et plus récemment l'envoi d'une armada US dans le golfe de Persique (protection du détroit d'Ormuz)...la dernière semaine de janvier s'achève avec une ''envolée'' du Brent au-delà des 70 $/b (71,89 $/b le 29/01) en raison des craintes de plus en plus vives d'une intervention US en Iran renforcées par des perturbations de production au Kazakhstan, la tempête hivernale aux US et un affaiblissement dollar...le gaz se maintient autours des ~40 €/Mwh (Vague de froid + faiblesse des stocks)..

-►la 1ère semaine de février a été marquée par une baisse brutale du cours du gaz de ~40 à ~35 €/Mwh (prévisions météos plus clémentes et moins de tensions sur le GNL US). Le Brent repasse sous les 70 $/b, pour s'établir autours des 68 $/b malgré les incertitudes sur les résultats des négociations US/Iran... au cours de la seconde semaine, les ''mêmes causes produisant les mêmes effets''...le gaz poursuit sa chute vers les 30 €/Mwh et le Brent stagne sur les 68 $/b... dans la semaine du 16 au 20/02, ''le ton offensif...voire l'ultimatum'' lancé par Trump le jeudi 19/02, donnant ''dix jours'' pour décider d'un accord avec l'Iran a, de nouveau, ''propulsé'' le Brent au-delà du seuil des 70 $/b pour atteindre le jeudi 72,01 $/b (niveau de juillet 2025) et termine la semaine à 71,76 $/b... quant au gaz, ce dernier reste autour des 30 €/Mwh... au cours de la dernière semaine de février, le ''passage à l'acte'' s'est produit le samedi 28/02 lors de l'attaque US + Israël contre l'Iran. Le cours du Brent restait ''calme'' durant cette semaine et clôturait le vendredi 27/02 à 72,48 $/b...le gaz, toujours autour des 30 €/Mwh...

-►

Les conséquences de l'offensive US+Israël contre l'Iran, ne se sont

pas ''fait attendre'' car, dès le lundi 2 mars le Brent bondissait à

77,74 $/b (+7%) pour clôturer vendredi 06/03 à 92,69 $/b soit

une hausse de 27,90% et le gaz à + 70% (30 €/Mwh--> 51 €/Mwh)... les

craintes notamment sur le ''blocus'' du détroit d'Ormuz

prédominent... où ''transite'' 20% des productions de pétrole et de

gaz... dans la semaine du 9 au 13/03, l'intensification de

l'offensive US+Israël contre l'Iran provoque, le lundi 09/03 une

envolée du Brent à 119,50 $/b pour clôturer vendredi 13/03 à 103,14

$/b (+11,3%) et le gaz reste stable autour des 50 €/Mwh...au cours

de la 3ème semaine et notamment le mercredi 18/03, l'attaque

israëlienne sur le site de ''South Pars/North Dome'' (la plus grande

réserve de gaz au monde) partagé par l'Iran et le Qatar, a déclenché

une vive réaction iranienne contre les infrastructures pétrolières

et gazières en Arabie Saoudite, aux Emirats Arabes Unis, au Koweit

et surtout au Qatar en bombardant le site de Ras Laffan (le plus

important site de liquéfaction de gaz (GNL) au monde).. entrainant

ainsi une crainte sur les approvisionnements (futurs) dans le

monde...le Brent clôturait vendredi (20/03) à 112,19 $/b après une

''envolée'' le jeudi (19/03) à 119,13 $/b.. quant au gaz, ce dernier

clôturait à 58,38 €/Mwh après avoir atteint 61,51 €/Mwh...

_ le Brent après un retour vers les 100 $/b en début de 4ème

semaine, clôturait, vendredi 27/03 au-dessus des 114 $/b malgré le

''report de 10 jours'' de l'ultimatum de Trump sur les centrales

énergétiques iraniennes... le risque d'un ''enlisement en Iran''

prédomine sur les marchés pétroliers... le cours du gaz décline

légèrement autours des 53 €/Mwh...

-► fin mars et début avril, la volatilité...''le chaud et le froid'' des discours de Trump sur l'intensité, les délais des attaques... provoquent les ''montagnes russes'' des cours des marchés pétroliers... le Brent varie de +10%, -10% (100-110-120 $/b) pour terminer la semaine ~109 $/b ..soulignons également la ''pression'' sur le WTI qui dépasse le Brent !!! ...de même pour le gaz (54-50 €/Mwh, de nombreuses infrastructures de GNL endommagées et inquiétudes sur les approvisionnements avec des stocks UE d'environ 28%)... la semaine du 6 au 10 est marquée par un nouvel ultimatum fixé par Trump contre l'Iran: si le mardi 07 à 20h00 (Washington) le détroit d'Ormuz n'est pas ''libéré''...c'est ''la disparition d'une civilisation toute entière...'' mais le lendemain, mercredi 08, l'annonce d'un ''cessez-le-feu'' de 2 semaines provoque une chute brutale du Brent, à 95 $/b (- 13%) et du gaz à 44,3 €/Mwh.. au cours de la semaine du 13 au 19/04, ''le chaud et le froid'' persiste au M.O. avec une lueur d'espoir, vendredi 17/04, à la suite de l'annonce par l'Iran de la réouverture du détroit d'Ormuz qui ''pousse'' le Brent vers les 90 $/b et le gaz ~38 €/Mwh et ce malgré l'échec des négociations d'Islamabad (Pakistan)... hélas le ''volte face'' iranien, le samedi 18/04, de reprendre ''le contrôle'' du détroit en réponse à la poursuite du ''blocus'' de ses ports par les américains, risque, une fois n'est pas coutume, de provoquer dès lundi 20/04, une ''envolée'' des marchés pétroliers...effectivement, dans la semaine du 20 au 25/04, ''flambée'' du Brent vers les 105 $/b (+ 10%) et le gaz vers les 44 €/Mwh (+15%)... cependant, une lueur ''d'espoir'' apparait dans une nouvelle tentative de négociation US-Iran à Islamabad malgré le ''double'' blocus du détroit d'Ormuz qui impacte, de plus en plus, l'économie mondiale...

-► fin avril-début mai, poursuite du ""yoyo'' des marchés pétroliers avec un plus haut à 126,41 $/b le jeudi 30/04 pour terminer vendredi (01/05) à ~109 $/b ... (notons: 1_ allongement du ''blocus'' US afin de contraindre l'Iran à abandonner son programme d'enrichissement nucléaire, 2_ les Emirats Arabes Unis (EAU) annonce leur retrait de l'OPEP+ qui pourrait affaiblir le groupe...). Quant au gaz, ce dernier varie autour des 45 €/Mwh... dans la semaine du 04 au 08/05, malgré les ''accrochages navals'' US-Iran, le Brent termine en baisse à ~100 $/b et le gaz à ~43 €/Mwh avec un niveau de stockage européen en dessous (~34%) de l'an dernier (~41%) mais un espoir à l'horizon: le gouvernement norvégien vient de donner son feu vert à la réouverture de 3 vieux champs gaziers (fermés en 1998... leur remise en exploitation nécessitera un investissement d'environ 1,8 G€...)... la semaine du 11 au 16 a été marquée par la rencontre Trump-Xi Jiping du 13 au 15 à Pékin mais, hélas, sans résultat notable, notamment en ce qui concerne le ''blocus'' du détroit d'Ormuz et la ''récupération'' de l'uranium enrichi iranien. Par ailleurs, selon l'EIA (Agence Internationale de l'Energie) les réserves stratégiques de pétrole dans le monde déclinent et de nombreux pays s'inquiètent de la ''persistance'' de cette situation...ces éléments poussent vers le ''haut'' le Brent ~~110 $/b et le gaz ~~50 €/Mwh... dans la semaine du 18 au 23, l'espoir d'un ''éventuel accord'' USA-Iran, entraîne les marchés pétroliers vers une légère baisse.. Brent ~~103 $/b et le gaz ~~47 €/Mwh...au cours de la dernière semaine de mai, l'espoir d'un compromis pour un cessez-le-feu entre USA et l'Iran conduit le Brent vers les 92 $/b et le gaz vers les 45 e/Mwh...

-►au cours de la 1ère semaine de juin, les marchés pétroliers ''naviguent'' dans le ''smog londonien'', le ''yoyo'' persiste: le Brent ~~93 $/b, le gaz ~~48 €/Mwh... la seconde semaine enregistre de nouvelles frappes entre US et l'Iran et des réserves stratégiques qui déclinent et atteignent un niveau plus bas depuis 40 ans, néanmoins, la ''nième'' annonce vendredi 12/06, d'un accord pour mettre un terme au conflit, entraîne une baisse bien au-delà du seuil des 90 $/b (~~87 $/b) et le gaz ~~ 46 €/Mwh.. au cours de la 3ème semaine, la signature d'un hypothétique protocole d'accord entre Washington et Téhéran notamment en ce qui concerne le détroit d'Ormuz (libre circulation maritime), a induit une nouvelle baisse des marchés pétroliers (le Brent ~~80 $/b et le gaz ~~40 €/Mwh)... dans la semaine du 22 au 26/06, le cours du Brent a franchi à la baisse la barre des 75 $/b le mercredi 24/06, niveau d'avant les hostilités..cette diminution est induite par une hausse marquée du trafic dans le détroit d'Ormuz dans un hypothétique espoir d'une signature d'un accord US-Iran .. mais cette conjoncture reste très fragile et n'oublions pas, la reconstitution des ''stocks stratégiques'' mis à ''rude épreuve'' depuis près de 4 mois...

-►fin

juin-début juillet, la CRE publie une mise à jour

des coûts des infrastructures gazières nécessaires en 2050 et

l'impact sur le tarif de réseau: ''quels coûts futurs pour un nombre

de consommateurs en baisse ?..''

___

https://www.connaissancedesenergies.org/infrastructures-gazieres-quels-couts-futurs-pour-un-nombre-de-consommateurs-en-baisse

... malgré la persistance de l'incertitude des négociations US-Iran,

le Brent oscille autours des 72 $/b, en revanche, le gaz remonte

vers les 45 €/Mwh.. la ''remise en route'' de nos centrales

électriques à gaz pour compenser l'arrêt de 3 réacteurs nucléaires

(réchauffement de nos fleuves+ canicule), n'est pas étrangère à

cette hausse...dans la semaine du 6 au 10/07, après plusieurs attaques de

navires dans le détroit d'Ormuz...reprise des hostilités US-Iran:

bombardement de sites pétroliers et de lancement de missile + attaques

des petits navires iraniens. Rétablissement des sanctions US sur le brut iranien.

le Brent franchit, le mercredi

08/07, la barre des 80 $/b (malgré l'augmentation de production de

OPEP+ (+ 188 000 b/j) pour revenir autour des 76 $/b...le gaz suit

la même tendance: 45->50->48 €/Mwh...(pb de niveau de

stockage+canicule)...

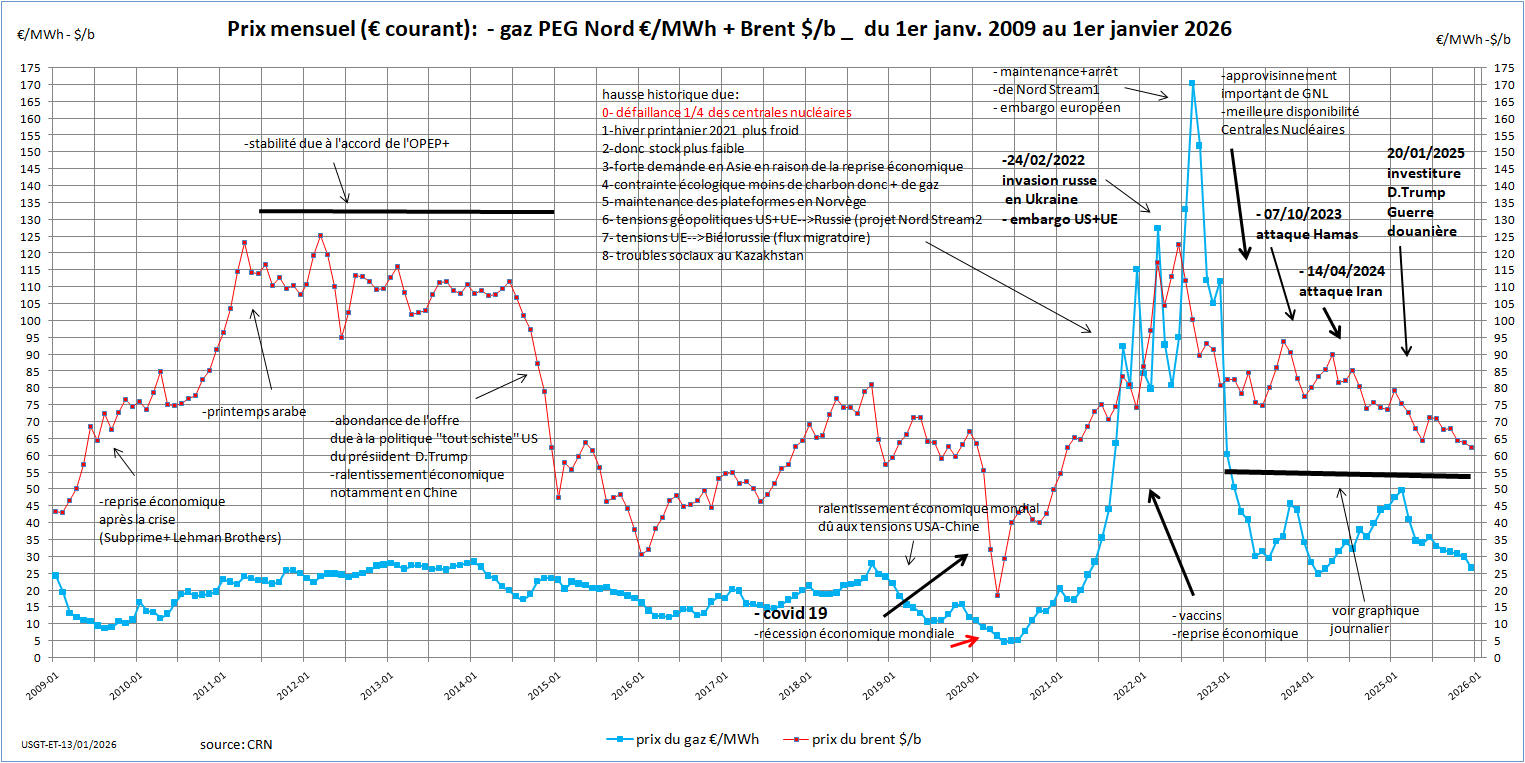

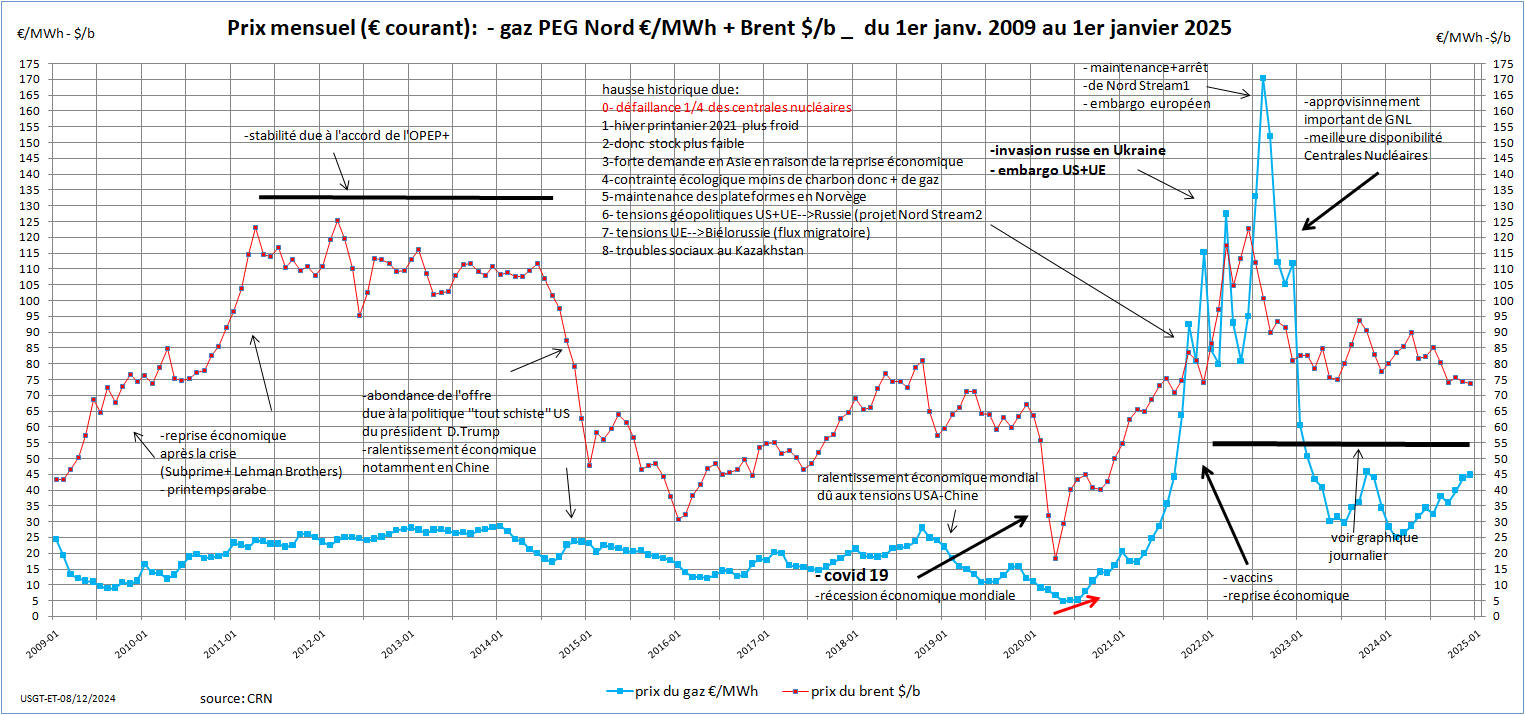

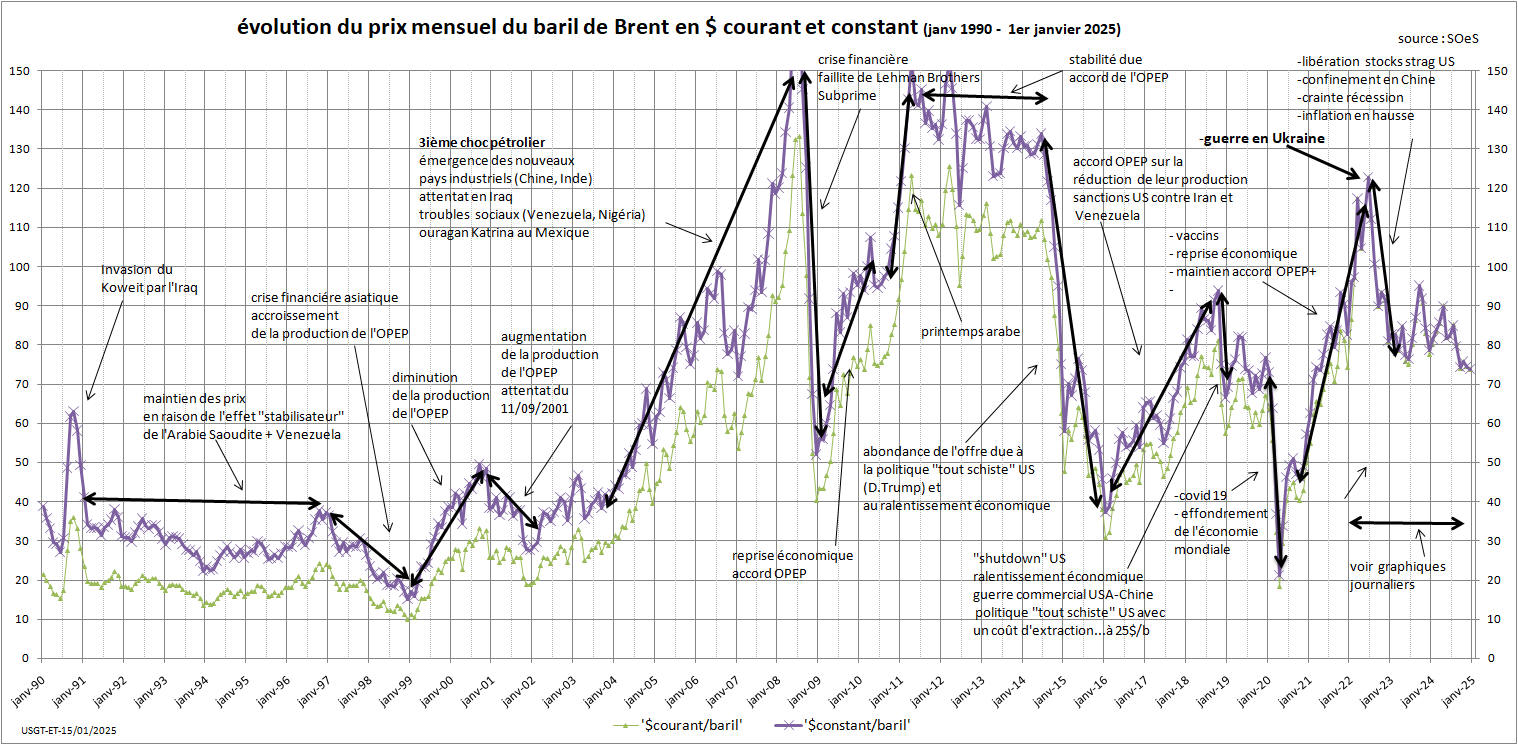

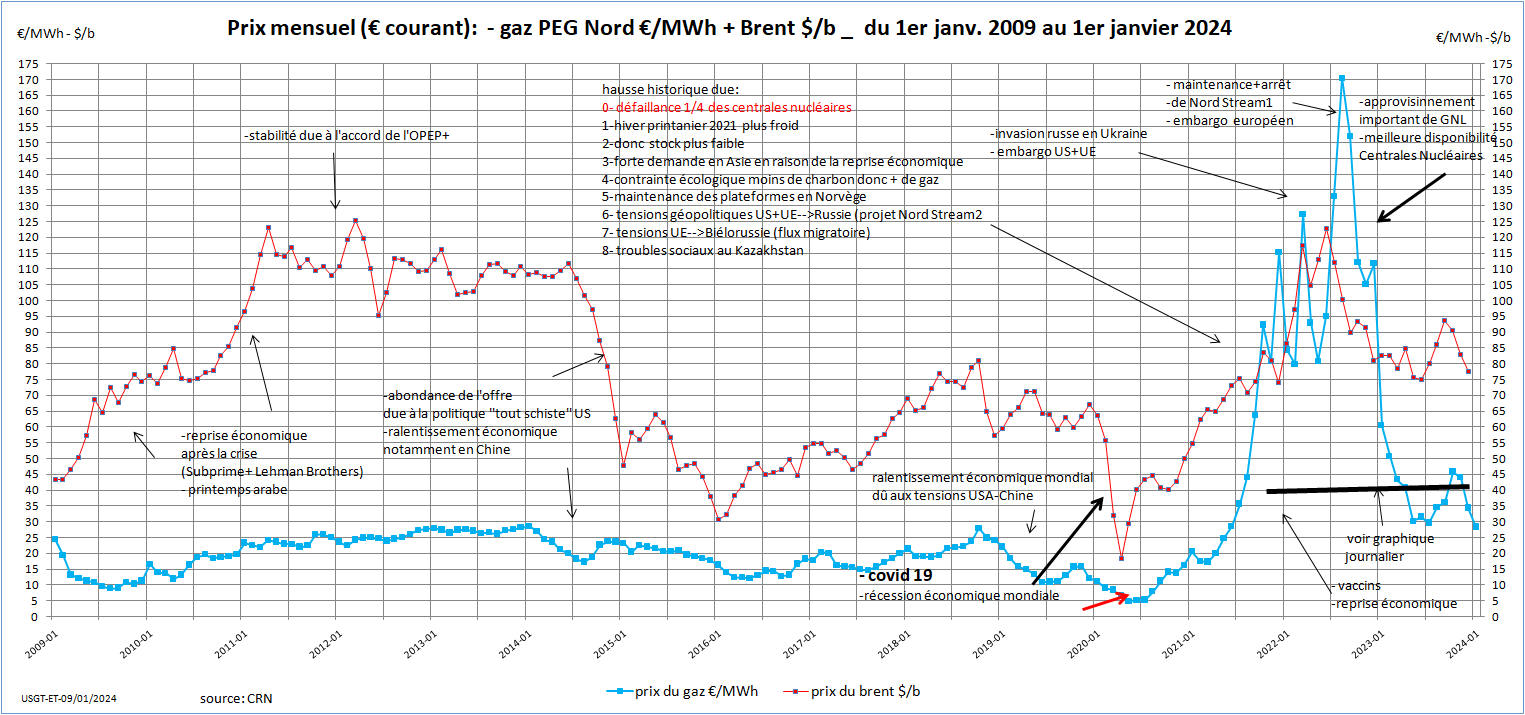

--►en ce début d'année 2025, le prix du gaz (PEGN) est propulsé vers les 50 €/Mwh en raison de l'arrêt du transit ''ukrainien'' du gaz russe au 1er janvier 2025 (pénalisant les pays de l'Europe de l'Est: Pologne, Slovaquie, Autriche, Hongrie...), conforté par la vague de froid qui sévit en Europe et aux USA et entraîne une plus forte consommation... autre hausse ''surprise'', celle du Brent qui termine la semaine à 76,51 $/b... il est à souligner que depuis novembre 2022 (plus de 24 mois) le cours du Brent a ''cantonné'' dans un canal 70-90 $/b...malgré les trop nombreux conflits dans le monde (Ukraine-Russie 24/02/2022 _ Israël-Hamas 07/10/2023 _ Israël-Hezbollah _ Syrie) et les tensions en Asie (mer de Chine, Corée du Nord et du Sud)...

___ un petit

rappel :

_________ 01/01/2024 ---------> 31/12/2024_____ %__ moyenne

annuelle 2024___moyenne

annuelle 2023 ____ moyenne

annuelle 2022___moyenne annuelle 2021 __ moyenne annuelle 2020__

moyenne annuelle 2019

_ PEGN= 28,914 €/Mwh ------> 47,638 €/MWh __+65 % __ 34,071 €/Mwh

____________ 40,09 €/Mwh _______________ 112,04 €/Mwh _________

46,76 €/Mwh ____________ 9,45 €/Mwh _________ 14,64 €/Mwh

_ Brent = 77,07 $/b -------------> 74,80 $/b _____- 3 % _____ 80,52

$/b ________________ 82,48 $/b __________________ 100,76 $/b_____________

70,68 $/b ______________ 41,75 $/b ____________ 64,34 $/b

_ au cours de la semaine du 6 - 12 janvier, le Brent a poursuivi son ascension vers les 80 $/b ''boosté'' par les nouvelles sanctions annoncées par les USA et la GB à l'encontre des pétroliers russes (flotte fantôme - risque de raréfaction de l'offre _ prod.russe= 9 Mb/j) et renforcé par la diminution des stocks US (415 Mb), quant au gaz celui-ci revient sur les 45 €/Mwh, après avoir eu, probablement, quelques inquiétudes sur les niveaux de stockage en Europe et, particulièrement, en GB, soulignons également la persistance du froid ''polaire'' aus USA et en Europe ... la seconde semaine enregistre le maintien du Brent autour des 80-81 $/b après l'annonce (15/02) par l'AIE d'une hausse de son estimation de la consommation mondiale de pétrole pour 2024 (reprise économique au 4T en Chine et en Inde), et le gaz 47-48 €/Mwh...un ''attentisme'' des marchés avant l'investiture du nouveau président américain (D. Trump) le lundi 20 janvier et l'application de son programme ''America First'': 1_augmentation des taxes douanières ( 10...100%), 2_ "Drilling Baby Drilling, 3_théorie expansionniste (Panama, Canada, Groenland, 4_ fin des guerres !!! ( Russie - Ukraine ..entretien téléphonique avec Xi Jinping, Israël - Hamas+Hezbollah..pression sur B.Netanyahou)...__ la 3ème semaine a été marquée d'une part, par l'investiture le lundi 20 janvier de D.Trump (78 ans) à la présidence des USA qui a entraîné la baisse des marchés de l'or noir (en dessous des 80$/b, la déclaration de ''l'état d'urgence énergétique" l'emportant sur: 1- les sanctions promulguée par l'ancien président J.Biden notamment sur la ''flotte fantôme russe'', 2 - la vague de froid "polaire" aux USA , 3 - la diminution des stocks US, 4 - l'instauration des ''nouveaux droits de douane'' sur ses voisins canadien et mexicain...) et d'autre pert, le jeudi 23/01 à Davos, l'invitation de D.Trump à l'Arabie saoudite de baisser le coût du pétrole en ''ouvrant'' les vannes... (OPEP+ dispose, depuis 2022, d'une surcapacité de production d'environ 6 Mb/j)... quant au gaz, les températures glaciales qui sévissent sur l'Europe provoquent une progression de la consommation et, par voie de conséquence, une pression sur les prix...au cours de la dernière semaine, le Brent continue de décliner vers les 75 $/b dans l'attente de l'application (ou non) des droits de douane US notamment sur les importations de pétrole canadien (4 Mb/j) et mexicain ... le gaz passe au-dessus du seuil des 50 €/Mwh en raison des inquiétudes sur les approvisionnements et du niveau des stocks en baisse sur les prévisions...

-►au cours de la 1ère semaine de février, le Brent passe en-dessous des 75 $/b en raison de l'application des droits de douane US sur les importations canadiennes, mexicaines et chinoises qui ont entraîné une grande inquiétude sur les marchés pétroliers et la crainte sur une baisse de la demande mondiale de brut... confortée par la hausse des stocks US (malgré la vague de froid) associée à une production US en progression (13,48 Mb/j) et l'annonce (le 3 février) par l'OPEP+ de la mise sur le marché, à partir d'avril, de 120 Kb/j chaque mois pendant 18 mois (OPEP+ a une ''réserve'' d'environ 6 Mb/j) ... quant au gaz... au plus haut ( > 55 €/Mwh) depuis oct. 2023 à la suite de la baisse des stocks (environ 50% dans l'UE actuellement contre 68% en 2024) et de la persistance de la vague de froid en Europe, d'où une demande plus forte notamment pour les centrales...la seconde semaine a été marquée par la perspective d'un ''cessez-le-feu'' en Ukraine à la suite d'une ''conversation téléphonique'' entre Trump et Poutine... suivie de la rencontre de Zelensky et du vice-président américain Vance.. les marchés se détendent... le Brent vers les 75 $/b et le gaz vers les 50 €/Mwh... la 3ème semaine, le prix du Brent se maintient autour des 75 $/b malgré les frappes ukrainiennes sur les infrastructures russes et les doutes sur la réintroduction de brut de l'OPEP+, mais des stocks US en hausse (432 Mb) et une production US stable= 13,49 Mb/j ...le gaz repasse en dessous des 47 €/Mwh dus probablement aux prévisions météorologiques plus clémentes... la dernière semaine de février enregistre un Brent toujours en dessous des 75 $/b (malgré le clash ''Trump-Zelensky'') et le gaz baisse en dessous des 45 €/Mwh à la suite de bons approvisionnements norvégiens...

►du 3 au 8 mars, le Brent revient sur les 70 $/b, après avoir atteint un niveau le plus bas depuis décembre 2021 à 68,33 $/b. Le marché est partagé entre la guerre commerciale menée par Trump (taxes douanières contre le Canada, le Mexique et la Chine: risque de ralentissement économique mondial) et par la décision de l'OPEP+ d'augmenter progressivement leur production (120 kb/j) à partir de 1er avril...quant au gaz, ce dernier a décliné à son niveau le plus faible depuis septembre 2024 à 36,40 €/Mwh et de remonter au-dessus des 38,8 €/Mwh. La baisse s'explique par des températures plus clémentes donc une demande plus faible, confortée par le risque économique... la semaine du 10 au 16 mars, enregistre un ''yoyo'' du Brent autour des 70 $/b et du gaz autour des 40 €/Mwh... en attendant les résultats des négociations sur une ''éventuelle trêve'' entre russes et ukrainiens... au cours de la 3ème semaine, le Brent progresse faiblement vers les 72 $/b à la suite des propos de Trump sur la ''flexibilité réciproque'' des taxes douanières... de même pour le gaz autour des 42 €/Mwh... la dernière semaine de mars, malgré les tensions géopolitiques (MO, Ukraine-Russie...), ''l'attentisme'' domine le marché (brut et gaz) dans l'attente du 2 avril (date le l'application des droits de douanes "réciproques")...

►à la suite du poisson du 1er avril, est arrivé, le 2 avril, la tornade ''Trump'' saccageant tout sur son passage, l'économie mondiale avec la chute de l'ensemble des bourses (Tokyo, Shanghai, New York, Londres, Paris...) et, par voie de conséquences, les marchés pétroliers... le Brent chute de 75 $/b à 65 $/b (niveau d'août 2021) suivi par le gaz à 35 €/Mwh...cette ''dégringolade'' est confortée par l'annonce de l'OPEP+ d'augmenter leur hausse de production ''graduelle'' de 110 000 b/j à 410 000 b/j à partir du mois de mai... pour atteindre les 2,2 Mb/j... La guerre commerciale déclarée au reste du monde par Trump risque de provoquer une récession mondiale très préjudiciable à l'ensemble des pays... dans la semaine du 7 au 11 mars, poursuite de la guerre des taxes douanières par Trump... allègement pour la plupart des pays, à l'exception de la Chine (+134% !!!!)... le 7 avril le Brent a chuté à 62 $/b.. niveau d'avril 2021... la 3ème semaine d'avril enregistre des tensions ''extrêmes'' entre USA-Iran+Yémen (Houthis) en mer Rouge et propulsent le Brent vers les 70 $/b et le gaz 34 €/Mwh... le WE pascal aurait-il porté conseil au président américain?... et calmé ses ardeurs... car ce dernier a tenu des propos plus modérateurs tant sur les droits de douane qu'en vers Jérôme Pauwell... ces bonnes nouvelles ont entraîné le Brent vers le haut... mais rapidement freiné par la mise prochaine sur le marché de 410 000 b/j par l'OPEP+... le ''yoyo'' du Brent (66-67 $/b) continue et celui du gaz (31-33 €/Mwh)... aussi...

►fin avril-début mai, le paramètre ''guerre des droits de douane'' entre les deux premières puissances mondiales (autrement dit risque de récession mondiale donc moins de demande de pétrole) prédomine et entraîne le Brent vers les 60 $/b et le gaz vers les 30 €/Mwh...du 5 au 10 mai, le ''yoyo'' continue... au gré des annonces de l'OPEP+(mise sur le marché 411 kb/j * 2, mai+ juin) et de Trump: accord avec UK sur les taxes de douane (10%) et discussion avec la Chine (145% -> 80% !!!!) et sanctions éventuelles contre l'Iran (accord sur le nucléaire)... quant au gaz, ce dernier varie entre 30-33€/Mwh, les températures au-dessus des moyennes saisonnières ''tempèrent'' les impératifs de stockage...dans la semaine du 12 au 17, la ''détente'' sur les taxes douanières entre USA-Chine (145%->30% !!!!) a entraîné le Brent vers les 65 $/b..., stabilité du gaz vers les 33 €/Mwh..durant la dernière quinzaine du mois de mai, les marchés sont dans ''l'expectative'', tiraillés entre les droits de douane (demande d'hydrocarbures) et les annonces de l'OPEP+ (offre: 411 000 b/j en juillet ? après mai et juin)...

-►durant la 1ère semaine de juin, les bons chiffres de l'emploi US ont '' poussé à la hausse'' les marchés pétroliers, le Brent franchit le seuil des 66 $/b, mais gardons en mémoire que ''les mêmes causes produisant les mêmes effets'': une offre prolifique + 1,23 Mb/j (3*411 000b/j) et une demande en ''berne'' due à la guerre commerciale entre les deux puissances mondiales, ne peuvent que tirer vers le bas les cours du brut... cependant la seconde semaine de juin (13/06) a été marquée par des frappes israéliennes sur les infrastructures nucléaires iraniennes et une riposte immédiate de Téhéran...ces tensions ont fait bondir le Brent au-delà des 78 $/b, pour revenir sur les 74 $/b pour le WE.. quant au gaz, ce dernier ''observe'' une constance autour des 35 €/Mwh... durant la 3ème semaine, les cours des hydrocarbures (Brent # 77 $/b et PEGN # 40 €/Mwh) ont évolué au gré des déclarations de Trump (intervention ou pas des USA sur les sites nucléaires iraniens d'enrichissement de l'uranium, notamment celui de Fordo) et le risque de ''blocage'' du détroit d'Ormuz par l'Iran où transit 20% de l'approvisionnement pétrolier mondial... le dimache 22 juin, des avions B-2 américains ont bombardé les sites nucléaires iraniens de Natanz, d'Ispahan et le plus profond et le plus ''sécurisé'', celui de Fordo... à la suite de cette frappe US, un ''cessez-le-feu'' est intervenu au cours de la 4ème (24/06) entre l'Israël et l'Iran et, par voie de conséquence, une chute des cours des hydrocarbures (le Brent 77->68 $/b et le PEGN 40->32 €/Mwh)...

-►fin juillet début août, petite excursion du Brent au-dessus des 70 $/b (73,47 $/b) en raison de l'application des nouvelles taxes douanière US au 01/08 et, en particulier, des ''menaces'' de Trump vis à vis de la Russie si cette dernière ne mettait pas ''fin'' à la guerre contre l'Ukraine avant le 08 août... en fin de semaine 03/08, le Brent revenait au-dessous de 70 $/b (69,67 $/b) à la suite des annonces du chômage US en hausse (4,2% en juillet contre 4,1% en juin) et d'une hausse probable de la production de OPEP+ de 548 000 b/j en septembre (après celles de mai, juin et juillet (3*411 000 b/j) et août 548 000 b/j)... dans la semaine du 4 au 9 août, l'annonce de la rencontre entre Trump et Poutine le 15/08 en Alaska pour tenter un ''cessez-le-feu'' en Ukraine, mais sans la présence de Volodimir Zelensky, a eu peu d'effet sur les marchés d'hydrocarbures (Brent~67$/b et le gaz~32 €/Mwh).. les incertitudes économiques (taxes douanières...Indes (25%+25%)) prédominent... la fin de la seconde semaine a été marquée par la rencontre (historique) le 15/08, entre Poutine et Trump mais, hélas, sans accord notable sur un ''cessez le feu'', ce qui était prévisible sans la présence de Zelensky (celui-ci doit rencontrer Trump lundi 18/08), les cours ont peu réagi (Brent # 66 $/b, le gaz # 30 €/Mwh)... au cours de la 3ème semaine, le prix du Brent~~67 $/b et celui du gaz~~32 €/Mwh semblent insensibles à l'intensification des attaques de drones et de missiles russes en Ukraine... l'espoir d'un cessez-le-feu s'éloigne... quelle sera la ''réaction'' de ''l'imprévisible Trump'' ??? la dernière semaine d'août voit le ''yoyo'' du Brent se poursuivre entre 66-67-68 $/b ainsi que le gaz ~~ 30 €/Mwh......... mais, hélas, la guerre russo-ukrainienne aussi... en dépit des ''menaces douanières'' de Trump (''le baladeur'') et, pendant ce temps, Poutine rencontre Xi Jinping...

-►au cours de la 1ère semaine de septembre, le Brent décline vers les 65 $/b, le risque de surproduction de brut sur les marchés prédomine (le 08/09 réunion de l'OPEP+ avec une probabilité forte d'augmentation des quotas, actuellement + 2,2 Mb/j avec les hausses successives depuis avril)... stabilité du gaz ~~ 30 €/Mwh...et n'oublions pas, en Chine, le 01/09, la réunion de l'OCS (Organisation de Coopération de Shanghai) avec notamment la présence de Poutine et Modi... du 8 au 13/09, poursuite du ''yoyo'' des marchés d'hydrocarbures avec un Brent oscillant autour des 67 $/b et un gaz ~~32 €/Mwh malgré ''l'ouverture'' des vannes de l'OPEP+ (+ 137 000 b/j en octobre) et le risque d'un excédent de l'offre selon AIE mais ''tempérés'' par les éventuelles sanctions US et l'Européennes en réponse à l'incursion de drones russes en Pologne... au cours de la 3ème semaine, malgré la baisse, pour la 1ère fois cette année, de 25 pts de base des taux directeurs (4-4,25%) par la FED en raison de la hausse des inscriptions au chômage aux USA et le risque d'une progression de l'inflation, les ''yoyo'' continuent, le Brent ~~ 67 $/b et le gaz 32 €/Mwh. Un équilibre semble s'établir entre le risque économique (droits de douane, excédent de brut) et le risque géopolitique (Ukraine, Pologne, Pays Baltes M.O.)... la 4ème semaine enregistre une tentative du Brent vers les 70 $/b à la suite d'un ''durcissement'' des propos de Trump réagissant aux nouvelles ''incursions'' de drones russes notamment au Danemark et demandant aux Européens de renoncer à importer du pétrole russe (manne financière pour l'effort de guerre contre l'Ukraine)...

-►fin septembre-début octobre, après une brève incursion du Brent au-dessus des 70 $/b, le cours est revenu aux environs de 65 $/b l'excédent de l'offre prédomine.. en attendant une nouvelle hausse probable de la production de certains membres de l'OPEP+ qui se réunissent dimanche 5 octobre... les sanctions européennes et américaines contre la Russie ne semblent avoir aucun impact... à la fin de la seconde semaine, le Brent s'acheminerait vers les 60 $/b à la suite du ''cessez-le-feu'', intervenu le jeudi 9 octobre, entre l'Israël et le Hamas (diminution du risque ''Houthis'' en mer Rouge) . Cette tendance est confortée par la décision prise par l'OPEP+ le dimanche 5 octobre, d'augmenter leur production de 137 000 b/j, qui s'additionne au 2,5 Mb/j depuis avril 2025 (risque d'excédent de l'offre)...au cours de la 3ème semaine, ''yoyo'' des hydrocarbures, le Brent~~62 $/b (tiraillé entre surplus de l'offre et guerre commerciale-droits de douane- entre USA-> Chine, Inde et Russie) et le gaz~~31 €/Mwh (malgré un stockage UE inférieur à la même période de 2024)...la 4ème semaine a été marquée par la menace de Trump de ''sanctionner'' les deux principales compagnies pétrolières russes qui exportent environ 3 Mb/j... cette annonce (jeudi 23/10) a propulsé le Brent au-delà du seuil des 65 $/b. Quant au gaz, ce dernier poursuit son ''yoyo'' autour des 31 €/Mwh...au cours de la dernière semaine d'octobre, le Brent reste dans le ''voisinage'' des 65 $/b malgré la trêve commerciale obtenue lors de l'entretien du 30/10 entre Trump et Xi Jinping (droits de douane-terres rares) mais l'excédent de l'offre persiste et risque de se conforter dimanche 2 novembre lors de la réunion de l'OPEP+...le gaz fluctue dans un étroit canal autour des 30 €/Mwh...

►1ère semaine de novembre: une stabilité ''remarquable'' des marchés d'hydrocarbures, le Brent à ~~64 $/b et le gaz à ~~30 €/Mwh, malgré _1- l'excédent de l'offre (augmentation de production, le 02/11, de huit membres de l'OPEP+ de 137 000 b/j) _2- le ''shut-down'' US, _3- les tensions commerciales.... _2ème semaine de novembre poursuite du ''yoyo'', le Brent à~~64 $/b ( à noter la fin du ''shut-down''US et la publication du rapport de l'AIE qui prévoit un excédent de l'offre en 2025 ~106, 3 Mb/j et en 2026 ~108,7 Mb/j), quant au gaz, le coût franchit, à la baisse, le seuil des 30 €/Mwh (~29 €/Mwh) en raison des températures clémentes et d'une offre soutenue... _ _ 3ème semaine de novembre, le Brent évolue dans une étroite fenêtre (63-65 $/b), insensible au nouveau plan américain visant à mettre un terme à l'invasion russe en Ukraine (mais ''rejeté'' par Zelensky)... le gaz, soulignons le, enregistre, depuis le mois d'août, un parcours ''remarquable'' de stabilité autour des 30 €/Mwh...mais la vague de froid que subit l'hexagone depuis quelques jours, risque de provoquer une hausse des prix...au cours de la dernière semaine, poursuite du ''yoyo'' des cours du Brent (~63 $/b) et du gaz (~28 €/Mwh)...

►1ère semaine de décembre:

un ''copier-coller'' du début du mois de novembre...une stabilité

''remarquable'' des marchés d'hydrocarbures, le Brent à ~~64 $/b

(l'espoir d'un ''cessez-le-feu'' en Ukraine diminue), quant au gaz,

le prix décline vers les 25 €/Mwh, probablement dû aux prévisions

météorologiques plus clémentes sur l'Hexagone... au cours de la

seconde semaine, la baisse des taux

directeurs (10/12) de la Fed de 25 pts de base (3,5% et 3,75%) n'a

pas ''contrarié'' le déclin du Brent vers les 60 $/b...calme

''plat'' sur le gaz (25-26 €/Mwh)...la 3ème semaine, les jours se

suivent et se ressemblent... après une brève excursion au-dessous du

seuil des 60 $/b le mardi 16/12 (58,84 $/b), le cours du Brent est

remonté autours des 60 $/b après l'annonce de D.Trump d'un ''blocus

total'' contre les pétroliers ''sortant ou entrant'' au Venezuela

(production ~ 1Mb/j) mais toujours ''tempérée'' par les excédents de

production publiés par AIE (UE) et EIA (US) ... le gaz ~~26 €/Mwh

(températures au-dessus des moyennes saisonnières). Au cours de la

semaine de Noël, malgré les tensions géopolitiques (

US-Venezuela: le risque de

''blocus naval'' du pétrole vénézuélien (principale financière) et

le conflit Ukraine-Russie (frappes ukrainiennes contre les

installations pétrolières russes), ces dernières sont

''contrebalancées'' par les inquiétudes liées à l'excédent de

l'offre: le Brent après une brève remontée sur les 63 $/b est redescendu

sur les 60 $/b... la vague de froid qui sévit actuellement sur

l'Hexagone et qui doit persister durant plusieurs semaines a

provoqué une légère augmentation du gaz autour des 27 €/Mwh... fin

2025, début 2026... ''calme plat'', le Brent ~~~60 $/b et le gaz

~~28 M=€/Mwh...

--►en ce début d'année 2024, en

dépit des conflits dans le monde (Ukraine-Russie 24/02/2022 _

Israël-Hamas 07/10/2023) et les tensions au MO (mer Rouge), en Asie

(mer de Chine,

Corée du Nord et du Sud)... le coût du Brent

est contenu dans une fourchette 75-80 $/b et le gaz, qui

était passé au-dessous du seuil des 30 €/Mwh, vient d'atteindre les

33 €/Mwh à la fin de la 1ère semaine de janvier en raison de la

vague de froid prévue dans les jours prochains...au

cours des 2ème et 3ème semaine de janvier, de nouvelles tensions

géopolitiques (attaques US+GB contre des sites Houtis au Yémen)

conjuguées aux vagues de froid qui sévissent aux USA et en Europe

entraînent, le vendredi 12/01, le Brent au-delà des 80 $/b, pour

revenir autour des 78 $/b, en raison des perspectives économiques

atones pour 2024...quant

au gaz, les records d'approvisionnement de la Norvège, entraînent le cours

en dessous des

30 €/Mwh...au cours de la 4ème semaine de

janvier, le Brent passe le seuil des 83 $/b, poussé par la

vague de froid aux USA et en UE, la diminution de la production US

de pétrole et de gaz de schiste, la baisse des stocks US et le

vendredi 26/01, l'incendie d'un tanker par un missile houthis ...

le prix du gaz oscille autour des 25 €/Mwh

(meilleures prévisions météorologiques...)

--►fin janvier - début février, retournement du marché pétrolier

avec un Brent qui repasse en-dessous des 80

$/b en raison: 1_des ''mauvaises'' nouvelles en

provenance de la Chine (faillite de la société immobilière Evergrande,

croissance ''molle'' avec une contraction de l'indice manufacturier

< à 50% pour le 4ème mois consécutif donc moins d'importation

pétrolière, 2_ la FED qui n'envisage pas, dans l'immédiat, la baisse

de ses taux directeurs (5,25%-5,50%) d'où un dollar fort, 3_ la

rumeur d'une trêve entre Israël-Hamas...quant au gaz, ce dernier

reste au-dessous des 30 €/Mwh (stocks de GNL importants,

températures au-dessus des moyennes saisonnières...). Au cours de la

semaine du 5 au 9 février, les risques géopolitiques (M.O.,

Ukraine...), ont ''boosté'' le Brent au-delà des 80 $/b... le cycle

du ''yoyo'' se poursuit au rythme des annonces de lancement de

missiles... le gaz continue sagement son chemin...du 12 au 18

février, le Brent passe au-dessus de 83 $/b en raison, d'une part,

d'une baisse ''moins rapide'' de l'inflation aux USA à 3,1% au lieu

de < à 3% et ainsi, d'un ''espoir'' qui s'éloigne d'une diminution

des taux directeurs par la FED, et d'autre part, les derniers chiffres publiés par l'OPEP sur les prévisions de

consommation (+ 2,3 Mb/j) pour 2024 (104,4 Mb/j) et 2025 (106,2 Mb/j) après 2023

(102,1 Mb/j), 2022 (99,8 Mb/), 2021 (97,5 Mb/j), 2020 (91,7 Mb/j) et

2019 (99,8 Mb:/j), renforcée, en fin de semaine, par les risques

géopolitiques (Iran, mort suspect de l'opposant russe de A.Navalny...)...

mais au cours de la 3ème semaine de février le Brent revient vers

les 80 $/b .. le ''yoyo continue"....

Pour le gaz, franchissement, à la baisse, du seuil des 25 €/Mwh,

en raison des températures bien au-dessus des moyennes saisonnières

et, de ce fait, des stocks, pour la même période de l'année, aux

environs de 65% au lieu des 50%...

--►fin février-début mars, poursuite du yoyo... le Brent

revient sur les 82 $/b suite aux incertitudes au M.O. (attaques houthis...,

graves incidents au cours de distributions d'aides alimentaires à

Gaza donc l'espoir d'une trêve s'amenuit), aux perspectives de

prolongation de la réduction de l'OPEP+, à la légère reprise de

l'activité manufacturière en Chine, à la ''désinflation'' US (2,4 %

sur un an) d'où un ''desserrement'' possible des taux directeurs de

la FED dans les prochains mois...quant au gaz, la tendance est à la hausse (> 25 €/Mwh), malgré l'annonce par le Qatar,

de croître sa production de gaz à 142 Mt d'ici 2030 et les stocks à

65%....

___à la mi-mars et la semaine suivante, le Brent qui avait franchi le seuil des 87 $/b (niveau

de novembre 2023) en raison des prévisions ''déficitaires'' de

l'offre en 2024 par les agences (AIE=Agence Internationale de

l'Energie et de EIA=Energy Information Agency) renforcées par la

prolongation jusque fin juin, de la réduction de production de

l'OPEP+ et revenu autours des 85 $/b après le maintien des taux

directeurs de la FED renforçant ainsi le $ ... le prix du gaz se dirige vers les 27 €/Mwh,

les problèmes liés aux opérations de maintenance des champs gaziers

norvégiens ne doivent pas être étrangères à cette hausse...au cours

de la dernière semaine de mars, le cours du Brent reprend le chemin

des 87 $/b à la suite des craintes de baisse de la production de

l'OPEP+ et notamment de la Russie, où de nombreux sites

''énergétiques'' ont été touchés par des drones ukrainiens... quant

au gaz, celui-ci se maintient vers les 27 €/Mwh...

--►au cours de la

1ère semaine d'avril, le prix du Brent ''flirte'' avec les 90 $/b,

suite à de nouvelles tensions géopolitiques (raid meurtrier

israélien sur une annexe de l'ambassade iranienne à Damas) et un

regain d'activité en Chine d'où une hausse de la demande et un

risque d'une offre plus faible...malgré l'attaque massive iranienne

dans la nuit du 13-14 avril (en réponse au raid israélien), le

marché mise sur un ''apaisement'' plutôt qu'un ''embrasement''

lequel maintient le Brent autour des 90

$/b...quant au gaz, après avoir ''flirté'' quelques jours aux

environs des

27 €/Mwh, repasse au-dessus des 30 €/Mwh en raison probablement des

prévisions climatiques plus hivernales et des problèmes

d'approvisionnement en gaz norvégien (fuite de gaz à l'usine de GNL

d'Hammerfest)... au cours de la 3ème semaine,

l'annonce du

rebond inattendu de l'inflation US en mars (3,5% au lieu de 3,2

espérée...) va, probablement, entraîner le maintien des taux directeurs de la

FED en juin...d'où un dollar fort et, de ce fait, un renchérissement

du brut pour les aux autres devises...durant la 4ème semaine

d'avril, l'apaisement du conflit au MO semble ''remporter''

l'adhésion des marchés...le Brent reste au-dessous des 90 $/b...

malgré la perspective d'un durcissement des sanctions US contre

l'Iran et le Venezuela (diminution de l'offre..)... le gaz revient

au-dessous des 30 €/Mwh en raison des prévisions météorologiques

plus clémentes...

--►l'annonce, en cette fin d'avril - début de mai, de l'augmentation des stocks US (460 Mb) et notamment

de celui des stocks stratégiques (366 Mb)... plus d'offre que de

demande... (production US > à 13 Mb/j) et la perspective d'un apaisement dans le conflit Israël-Hamas

(voire une trêve)... ont entraîné

le marché en dessous des 85 $/b, en outre, le maintien de la FED des taux

directeurs (5,25%-5,5%) renforce le $ par rapport aux autres devises

ce qui provoque un renchérissement des cours... quant au gaz, les

températures ''hivernales persistantes'' entraînent le marché vers

les 30 €/Mwh...

___ au cours du mois de mai, le cours du Brent a évolué (82-84 $/b)

selon les tensions géopolitiques (M.O. et Ukraine) et les

informations économiques (les prévisions de production de OPEP+ en

2024 = 104,5 Mb/j (2023= 102,2 Mb/j) et 2025 = 106,3 Mb/j - ces

prévisions diffèrent de AIE 2024= 103,3 Mb/j) _ la baisse de

l'inflation US sur un an de 3,4% en avril contre 3,5% en mars

conforte la FED de maintenir ses taux et donc renforce le $...), le

gaz se maintient autour des 30 €/Mwh...n'oublions pas, les violents

incendies qui sévissent actuellement au Canada et menacent la

productions (2 Mb/j) des sables bitumineux... suite à des fuite sur

le gazoduc (Langeled) reliant la Norvège à la Grande Bretagne, propulse le cours au-delà des

34 €/Mwh, favorisé également par une forte demande de GNL en Asie..

--►fin mai-début juin, le Brent flirte avec les 81 $/b en attente

des résultats de la réunion en visioconférence (dimanche 2 juin)

des 22 pays de l'OPEP+ qui, probablement, prolongeront leurs coupes

de production (2,2 Mb) jusqu'à la fin de l'année. Par ailleurs, la

contraction de l'indice manufacturier chinois en mai, indique une

reprise économique ''en demi-teinte'' depuis la fin du Covid, d'où

une demande plus faible que prévue et, aux USA, l'inflation stagne

et avec elle, s'éloigne la date de la baisse des taux directeurs de

la FED...le gaz se maintient autour des 33 €/Mwh, en raison des

problèmes d'approvisionnement en gaz norvégien (fermeture du gazoduc

- Langeled - reliant la Grande Bretagne à la Norvège) et une plus

forte demande des pays asiatiques touchés par une vague de

chaleur...A la réunion du 02/06 de l'OPEP+, l'évocation d'une

''possible'' augmentation graduelle de la production au cours du

second semestre, a provoqué une chute du cours du Brent vers le 77

$/b, pour revenir en fin de quinzaine vers les 82-83 $/b...quant au gaz, l'inquiétude sur les

approvisionnements persiste (33 - 35 €/Mwh) malgré des stocks

''confortables''...pour les jours les plus longs de l'année, le

Brent se maintient sur le seuil des 85 $/b à la suite des nouvelles

tensions géopolitiques entre Israël et le Hezbollah au sujet du

Liban et une demande US en

hausse. Stabilité du cours du gaz 34-35 €/Mwh...à la fin du 1er

semestre, le Brent persiste sur les 85 $/b et le gaz sur les 34

€/Mwh..

--►Au cours de la 1ière semaine du mois de juillet, le

Brent franchit la barre des 87 $/b...en

raison de la baisse des stocks US, de la crainte d'une extension de

la guerre entre le Hezbollah et Israël, de l'ouragan Beryl qui se

dirige vers le Golfe du Mexique qui risquerait d'entraîner des

interruptions de production de brut. Le gaz se maintient autour des

33 €/Mwh malgré l'annonce UE d'un 14ème train de sanctions contre

la Russie (interdiction du chargement de GNL russe... La fin de la

seconde semaine de juillet a été marquée par le retour du Brent sur

les 85 $/b à la suite du discours du Président J.Biden faisant état

de progrès dans les négociations sur un possible ''cessez-le-feu''

au M.O et des conséquences ''moindres'' de l'ouragan Béryl...quant

au gaz, ce dernier évolue dans un canal 30-31 €/Mwh en dépit d'une

interruption sur le gisement norvégien d'Oseberg et de la fermeture

du terminal GNL ''de Freeport LNG'' au Texas (Ouragan Béryl)...la

fin de la 3ème semaine a enregistré une baisse brutale du Brent vers

les 82 $/b à la suite de l'annonce du ralentissement du rythme de

croissance du PIB chinois au 2ème trimestre (4,7% sur un an contre

5,3% au 1er - crise immobilière+ chômage des jeunes 20%+tentative

d'un plan de relance_IIIèmePlénum) de même au USA (augmentation

hebdomadaire des chômeurs) donc une demande de brut

moindre (n'oublions pas la tentative d'assassinat de Trump le 13/07

et, par voie de conséquences, une plus grande ''sympathie'' dans sa

réélection à la présidences des USA en fin d'année et... sa

politique de ''forages d'exploration pétrolière.... we drill, baby,

drill... '') ...stabilité du gaz autour des 32 €/Mwh...ces tendances se

sont maintenues au cours de la 4ème semaine...

--►fin juillet début août, les économies en ''bernes'' US et

Chine (indices manufacturiers en baisse) occultent les risques

d'embrasement au M.O. ( frappes israéliennes au Liban

''élimination'' du chef militaire du Hezbollah et en Iran

''élimination '' du chef politique du Hamas) et entraînent

le

Brent, après une excursion au-dessus des 81 $/b, vers les 77 $/b. Quant au gaz, ce dernier semble plus

sensible aux évènements du M.O., car il subit

une hausse substantielle au-dessus des 36 €/Mwh...au cours de

la semaine du 5 au 9/08/2024, l'indicateur US d'allocation chômage a

baissé... le risque de récession s'éloignerait-il ?..le

Brent remonte vers les 80 $/b et le gaz

vers les 40 €/Mwh, un plus haut depuis décembre 2023...probablement

dû à l'incursion ukrainienne dans la région de Koursk, non loin d'un

noeud de transit de gaz...A la mi-août, poursuite du ''yoyo'' du

Brent autour des 80 $/b partagé

entre risques géopolitiques (MO + Russie-Ukraine), diminution de

la consommation (Chine + USA + EU) et augmentation des stocks US

(430Mb).... Par ailleurs, l'AIE informe que la consommation mondiale de pétrole ralentit sa

croissance en 2024 à 103,6 Mb/j (OPEP 104,3) contre 102,09 MB/j en

2023 et 100,6 Mb/j en 2019 dont EU= 14,1 Mb/j (14,25 Mb/ en 2023 et

15,1 Mb/j en 2019) , les Amériques 31,5 Mb/j (31,4 en 2023)

Asie-Pacifique 38,9 Mb/j (38,1 Mb/j en 2023) dont la Chine avec 16,8

Mb/j (16,5 Mb/j en 2023), le MO avec 9,09 Mb/j (9,05 Mb:j en 2023)

enfin l'Afrique 4,4 Mb/j (4,3Mb/j en 2023). Le gaz, s'accroche au 39

€/Mwh... au cours de la 3ème semaine, le ''yoyo'' du Brent continue pour les

mêmes raisons citées ci-dessus, à cela s'ajoute un ''assouplissement''

de la politique monétaire de la FED après le discours de son

président J.Powell, qui laisse présager, au mois de septembre

prochain, une baisse des taux directeurs... en effet, le rythme de

l'inflation ralentit (2,6% contre 2,7% prévu)...la dernière semaine d'août

enregistre un Brent qui décline, à nouveau, vers les 77 $/b malgré l'arrêt de la moitié de la production libyenne

(1,2 Mb/j) et une croissance du PIB US au 2T à 3% en rythme

annualisé et 1,4% au 1erT... mais la perspective d'une hausse de la

production OPEP+ en octobre, prédomine aux yeux des opérateurs

pétroliers...quant au gaz, son maintien autour des 39 €/Mwh en dépit

de l'excellente nouvelle ''un stockage de gaz à 90% atteint avec plus de 2 mois

d'avance''... mais l'annonce de la fin du transit du gaz russe vers l'UE via

l'Ukraine à la fin 2024, a renforcé le cours..

--►en ce début du mois de

septembre, les craintes sur les économies Chinoise et Américaine

éclipsent le report des augmentations de production de

l'OPEP+ et ''plongent'' le Brent au-dessous

des 70

$/b (niveau mai-juin 2023)... le gaz ''s'accroche'' aux 36

€/Mwh... au cours de la seconde semaine de septembre, le Brent

repasse au-dessus des 70 $/b motivé: 1- par l'arrivée de l'ouragan

Francine dans le golfe du Mexique qui provoquera l'arrêt de nombreux

producteurs, 2 - par l'annonce, très probable, de la FED la semaine

prochaine, de la baisse (la 1ère depuis 4 ans) de ses taux

directeurs favorisant ainsi les achats de pétrole (baisse du $ par

rapport aux autres monnaies).. quant au gaz, son cours se consolide

autour des 35 €/Mwh..La 3ème semaine voit le Brent grimper vers

les 75 $/b à la suite de l'annonce de la FED de la baisse de

50 points de base de ses taux directeurs (4,75%, 5%) et un

regain de tension au MO (explosions de bipeurs et de talkies-walkies

appartenant à des membres du hezbollah)... le gaz ''cantonne'' vers

les 35 €/Mwh...au cours des derniers jours de septembre

le Brent chute

vers les 72 $/b malgré: 1_ des tensions de plus en plus

inquiétantes en provenance du M.O. (élimination du chef religieux du

Hezbollah au Liban - H.Nasrallah- par un missile israélien) 2_mardi 24/09/2024, la Chine,

1ère importatrice de brut,

abaisse son taux directeur de 2,3 à 2% et annonce un plan de relance

> 140 G$ pour encourager une consommation intérieure en berne....mais

la reprise probable des exportations libyennes (un accord serait intervenu

entre les deux gouvernements 'Tripoli-Benghazi' -production libyenne

1,2 Mb/j.) et l'annonce par l'Arabie Saoudite (confronté

probablement à un pb budgétaire et ce malgré qu'elle soit le 1er exportateur de brut

avec actuellement 9

Mb/j mais a les capacités d'en produire 12 Mb/j) d'ouvrir,

prochainement, ses vannes pour compenser la

baisse du prix du brut, pèsent d'avantage sur le cours du Brent...le gaz malgré un niveau de

stockage élevé, le cours remonte vers les 38 €/Mwh

poussé, probablement, par la baisse des

températures en dessous-des moyennes saisonnières..

--►fin septembre-début octobre: en réponse à l'élimination du chef

religieux du Hezbollah (H.Nasrallah), l'Iran a lancé, pour la

seconde fois, mardi 1er octobre, environ 200

missiles sur l'Israël qui menace de détruire les infrastructures

pétrolières iraniennes. Ainsi la prime au risque d'extension

des tensions au M.O. a propulsé, dans un premier temps, le cours du

Brent vers les 81 $/b (81,16 $/b) pour se stabiliser autour des 78 $/b en fin de

semaine. Selon les experts, l'offre est supérieure à la demande (les

économies US, Chine et EU ont des difficultés à se relancer,

l'Arabie saoudite et les Emirats envisagent d'ouvrir les vannes

comme le font certains pays de l'OPEP, notamment le Kazakhstan_exporte 1,6 Mb_ et n'oublions pas l'accord en Libye

(prod=3,4 Mb/j---> export > 1 Mb/j). Le

gaz suit le pétrole... pour atteindre les 40 €/Mwh.. . Au

cours de la seconde semaine

d'octobre, l'absence d'intervention d'Israël... tempéré par le

président Joe Biden, a stabilisé le cours du

Brent autour des 78 $/b et le gaz à 39 €/Mwh...la 3ème semaine

a été marquée par le retour du Brent sur les 73 $/b dû: 1 _ à la

perspective d'un assouplissement d'une riposte israélienne sur les

infrastructures pétrolières iraniennes à la suite de l'élimination

du chef du Hamas (Y. Sinouar - cerveau de l'attaque meutrière - plus

de 1 200 morts - du 7 octobre 2023), 2 _ à l'annonce de l'AIE qui

prévoit une offre excédentaire en 2024 (ex:prod.USA= 13,4 Mb/j) et un

ralentissement de la demande (économies US+Chine+UE en berne _

la Chine annonce une croissance de son PIB plus faible en 2024: 4, 6

% au lieu de 5% prévue..et ce malgré les mesures de soutien à son

économie intérieure (baisse des taux et facilités à l'accès immobilier)..._Christine

Lagarde (BCE) abaisse à nouveau les taux de 25 pts à 3,25% (inflation FR=1,1%,

Zone UE=1,7% en sept, 2,2% en août, et 4% en sept.2023 plus haut

taux depuis la création de l’euro en 1999)

car l'économie européenne stagne (faible croissance 0,8% en 2024)))...

le gaz se maintient autour des 39 €/MWh.. au cours de la 4ème

semaine et début de la 5ème, poursuite du ''yoyo'' du

Brent variant d'un plus haut à 76,54 $/b à un plus bas le 28/10

autour des 72 $/b, selon les annonces:_1_ appel des USA à mettre fin

à la guerre au M.O._2_hausse des stocks US_3_ ralentissement des économies Chinoise+US+UE...

4_riposte ''modérée'' israélienne sur des sites

essentiellement militaires, suite à l'attaque iranienne du 1er octobre..__ pour le gaz > 40 €/Mwh

malgré des stocks élevés (~95%) et une hausse de la production

norvégienne mais, inquiétude sur les approvisionnements due aux

tensions au M.O., aux inquiétudes sur les approvisionnements

norvégiens et à la baisse prévue des températures...

--►fin

octobre-début novembre, le cours du pétrole (<

73 $/b) deviendrait-il

''insensible'' aux risques géopolitiques et notamment

à ceux du M.O.????

La surabondance attendue de pétrole (selon AIE)

est tellement importante

qu'elle devrait limiter les effets sur les prix d'un conflit encore

plus étendu au Moyen-Orient" (ralentissement de la croissance des économies

US+Chine+UE).... le gaz repasse

sous les 38 €/Mwh...la semaine du 4 au 8 novembre à été marquée par l'élection,

le mardi 5 novembre, de D. Trump comme 47ème président des USA avec

une large majorité (312 contre 226 pour K.Harris)...mais peu d'effet

sur le cours du Brent (<

74 $/b),

le gaz repasse

au-dessus des 41 €/Mwh, en raison des inquiétudes sur l'approvisionnement norvégien

(arrêt partiel du gisement Sleipner), du GNL américain (ouragan

Rafael-golfe du Mexique) et des

prévisions météorologiques moins clémentes

(la ''goutte froide'')...au cours de la semaine du 11 au 15, le Brent tend vers les

70 $/b en raison: 1_ à l'élection de Trump, le $ en hausse

par rapport aux autres monnaies donc une augmentation du coût du Brent...sa

politique ''drilling baby drilling'' favorable aux énergies fossiles...2_

ralentissement de la progression de la consommation de pétrole selon

les dernières statistiques de l'OPEP+ (102,21 Mb/j en 2023, 104,03

Mb/j en 2024 et 105,57 Mb/j en 2025) et de l'AIE, d'où un risque de

''surabondance '' de production pétrolière en 2025...3_ prolongation de la réduction de production de l'OPEP+

jusqu'au 31/12/2024...4_ tentative de relance en Chine avec 1 400 M$

environs (ralentissement de la consommation intérieure, pb

immobilier...) mais pas d'effet..Pour le gaz, les températures sont

en baisse d'où une demande en

hausse et la production norvégienne ne suit pas... dans la semaine

du 18 au 22, nouvelle tension Russie-Ukraine (tir d'un

missile intercontinental russe en réponse aux tirs de missiles us

par l'Ukraine) qui propulse le Brent au-delà des

75 $/b . Le gaz

au-dessus de 45 €/Mwh.... suite à l'arrêt des

approvisionnements de Gazprom vers l'Autriche et à la diminution de

la production norvégienne (interruption du champ gazier de Asgard)

ainsi qu'au déclin des expéditions de GNL La dernière semaine de

novembre enregistre un ''ancrage'' du Brent autour des

72 $/b...la

trêve intervenue (27/11/2024) entre Israël et le Hezbollah, les

probables divergences internes de l'OPEP+ (report de la réunion sur

les quotas de production à venir),

l'excédent de l'offre pour

2025... entraînent les cours du brut vers le bas...le gaz se

maintient au-dessus des 46 €/Mwh (températures en baisse).

--►au

cours de la 1ère semaine de décembre, la décision (jeudi 05/12) des

membres de l'OPEP+ de reporter au 1er avril 2025 la ''reprise'' de

leurs productions, n'a eu aucun effet sur le cours du brut... la

perspective d'une offre supérieure à la demande en 2025 a entraîné

le prix vers le bas...71,12

$/b..(selon le dernier rapport de l'OPEP+ la consommation

mondiale sera de 105,3 Mb/j en 2025, 103,8 Mb/j en 2024 contre

102,2 Mb/j en 2023). Quant au gaz, la Commission Européenne vient de

relever le niveau de stockage de ''sécurité'' de 45% à 50% pour le

début de l'année 2025, cette annonce maintient le prix vers le

haut... 45

€/Mwh...le dimanche 8 décembre,

la chute du dictateur syrien Bachar al-Assad n'a pas eu d'incidence

sur les marchés pétroliers. En revanche le mercredi 12, l'annonce de nouvelles sanctions de l'UE

contre la ''flotte fantôme '' russe (composée d'environ 600 navires

transportant # 1,7 Mb/j) a entraîné une hausse du Brent

vers les 75 $/b...renforcée

par une baisse significative des stocks US, d'où une accélération

probable de la demande à venir...le gaz revient en fin de la 2ème

semaine, vers les 40

€/Mwh, suite à une augmentation des approvisionnements

norvégiens et de GNL ... la 3ème semaine du mois a été marquée par

l'annonce (mercredi 18/12) par la FED de la baisse de 25 points de

base de ses taux directeurs (4,25-4,5%) dans l'espoir d'une

diminution de l'inflation US vers les 2% (légère augmentation en

novembre à 2,7% contre 2,6% en octobre), cependant cette

communication, dopant le $, a eu peu d'incidence sur le Brent (# 73

$/b)...le gaz ''campe sur les 43 €/Mwh..le ''yoyo'' continue à cette

période de fêtes de fin d'année avec une très légère progression du

Brent à 74 $/b ainsi que du gaz à 47 €/Mwh conforté par

l'arrêt du

transit ''ukrainien'' du gaz russe au 1er janvier 2025, pénalisant

ainsi les pays de l'Europe de l'Est (Pologne, Slovaquie, Autriche,

Hongrie...)..._fin

d'année 2024 et début d'année 2025, hausse ''surprise'' du

Brent qui termine la semaine à 76,51 $/b... il est à

souligner que depuis novembre 2022 (plus de 24 mois) le cours du

Brent a ''cantonné'' dans un canal 70-95 $/b...malgré

les trop nombreux conflits dans le monde (Ukraine-Russie 24/02/2022 _

Israël-Hamas 07/10/2023 _ Israël-Hezbollah _ Syrie) et les tensions en Asie

(mer de Chine,

Corée du Nord et du Sud)...autre hausse,

le gaz (PEGN) est propulsé vers les 50

€/Mwh en raison de l'arrêt du

transit ''ukrainien'' du gaz russe au 1er janvier 2025 (pénalisant

les pays de l'Europe de l'Est: Pologne, Slovaquie, Autriche,

Hongrie...), conforté par la vague de froid qui sévit en Europe et

aux USA et entraîne une plus forte consommation...

__petite synthèse

de l'année 2024:

__________ 01/01/2024 ---------> 31/12/2024_____ %__ moyenne

annuelle 2024___moyenne

annuelle 2023 ____ moyenne

annuelle 2022

_ PEGN= 28,914 €/Mwh ------> 47,638 €/MWh __+65 % __ 34,071 €/Mwh

____________ 40,09 €/Mwh _______________ 112,04 €/Mwh

_ Brent = 77,07 $/b -------------> 74,80 $/b _____- 3 % _____ 80,52

$/b ________________ 82,48 $/b __________________ 100,76 $/b

---> https://www.connaissancedesenergies.org/afp/la-consommation-de-gaz-en-france-en-2023-au-plus-bas-depuis-une-trentaine-dannees-selon-grtgaz-240227

-►mars 2024 Les émissions mondiales de CO2 liées à l'énergie enregistre un nouveau record en 2023:

----> https://www.connaissancedesenergies.org/afp/les-emissions-mondiales-de-co2-liees-lenergie-un-nouveau-record-en-2023-240301

----> https://www.revolution-energetique.com/nouveau-record-demissions-de-co2-liees-a-lenergie-en-2023/?utm_source=NLRE&utm_medium=email&utm_campaign=hebdo&pnespid=GLYw9ENUuCwVlEWTu4_NTxESrQJikqguugtTGLgcK5.K0aUyxcH._yc2tc1mb7exe7uFeJiUPQ

-►en ce début d'année 2023

restons ''POSITIFS'', le maintien des températures au-dessus des

moyennes saisonnières entraîne une diminution de notre consommation

de gaz pour le chauffage et l'impact sur nos stocks ne peut être que

bénéfique...d'où un prix du gaz autour de 60 €/Mwh, légèrement

en-dessous du début de janvier 2022...La vague de froid enregistrée

au cours de la troisième semaine de janvier a eu peu ''incidence''

sur le prix du gaz en raison probablement du niveau élevé de nos

stocks...quant au Brent, il se dirige lentement vers les 90 $/b dû

aux nouvelles en provenance de

la Chine: levée des restrictions sanitaires dans l'espoir d'une

''détente sociale'' et d'une reprise économique MAIS, en contre-partie semble-t-il,

d'une propagation plus

importante du Covid 19...la baisse du billet vert contribue

également à cette montée progressive du cours..par ailleurs, selon

l'Agence Internationale de l'Energie (AIE), la demande mondiale de

pétrole devrait progresser en 2023 pour atteindre environ les 102 M/bj

(actuellement # 100 M/bj)...En fin de janvier, le retour prévisible

à des températures plus clémentes et ''l'assurance'' des stocks de

gaz entraînent un retournement du prix

du gaz vers les 55 €/Mwh...

_ au cours de la 1ère semaine de février, malgré les températures

basses enregistrées (en dessous des moyennes saisonnières) le cours

du gaz se maintient dans une fourchette ''raisonnable '' 50/60 €/Mwh,

due probablement par la bonne tenue des stocks et de

l'approvisionnement en GNL...

En revanche la tendance du cours du Brent progresse en raison 1_de la

reprise économique ''espérée'' de la Chine après le

''desserrement'' sanitaire, 2_du séisme ''catastrophique et

meurtrier'' que subissent la Turquie et la Syrie (fermeture d'un

terminal d'exportation), 3_ de l'arrêt de l'approvisionnement par

les ''réserves stratégiques'' US, 4_ de la menace de réduction de 5%

de la production russe. A la mi-février, le retour à des

températures plus clémentes (voire au-dessus des moyennes

saisonnières) , a entraîné une baisse des prix tant du gaz

(au-dessous des 50€/Mw) que du pétrole...

_ à la fin février et début mars, le prix

du gaz reste au-dessous des 50 €/Mwh en raison de l'éloignement du

risque de pénurie associé... au printemps qui arrive...et retrouve

ainsi, ses niveaux d'août 2021..Quant au

coût du Brent, celui-ci se maintient au-dessus des 80 $/b à la suite

de la menace russe de réduire sa production de 625 000 b/j et

de la reprise économique en Chine ...mais la crainte d'une hausse

des taux par les banques centrales freine cette progression.. à la

fin de la seconde semaine de mars, le prix du gaz franchit

brutalement, à la hausse, le seuil des 50 €/Mwh...pour repasse, à

la baisse, les 50 €/Mwh..

_ au cours de la troisième semaine de mars ''coup de tonnerre'' dans l'univers financier ... faillite de la banque américaine SVB (Silicon

Valley Bank), crainte sur la banque Credit Suisse (doutes sur sa

solidité financière...), risque de propagation de la contagion...

ces ''mauvaises'' nouvelles entraînent dans leurs sillages le risque

d'une récession car la Banque Centrale Européenne (BCE) vient encore

de croître son taux directeur de 50 pts et sera suivie par la FED

+25 pts...la dernière semaine du mois de mars enregistre une vague

de froid sur l'Hexagone qui entraîne une hausse du coût du gaz vers

les 50 €/Mwh pour décroître quelques jours plus tard ... simultanément, l'arrêt des exportations du pétrole

irakien vers la Turquie provoque une accélération du Brent vers les

80 $/b...

_ nouveau ''coup de tonnerre'' en ce début du mois d'avril...

plusieurs membres de l'OPEP+ (en tête l'Arabie Saoudite, l'Irak,

l'Algérie, les Emirats Arabes Unis, l'Oman, le Koweït) ont annoncé

une réduction drastique de leur production de 1,16 Mb/j (contrat à

terme ''mai'') pour maintenir le prix du baril au-dessus des 80 $/b.

N'oublions pas la Russie, qui a déjà, réduit sa production de 500 000

b/j. Le marché pétrolier se trouve donc avec une réduction de 1,66

Mb/j, alors que la Chine s'ouvre...mais leurs ''exercices militaires

autour de Taïwan en réponse à la rencontre de la Présidente de l'île

avec l'interviewer de la Chambre des représentants

américains, ...modèrent la hausse de l'or noir aux environs de 80 $/b...par

ailleurs, le doute de la reprise économique chinoise persiste...quant au prix

du gaz, il est à souligner que, celui-ci vient de passer, au cours

de la troisième semaine d'avril, au-dessous du seuil des 40 $/Mwh!!!

niveau de juillet-août 2021...des températures plus élevées,

des stocks qui se remplissent...

associés à une hausse des énergies renouvenables (solaire+éolien)

en sont probablement à l'origine de cette baisse...

_ Ces tendances se poursuivent en ce début du mois de mai à la suite

des annonces de la hausse de 25 points de base des taux directeurs

des banques centrales US (FED) et UE (BCE)... craintes sur le

système bancaire américain à la suite des faillites de plusieurs

banques US (la dernière la PacWest...)...inquiétude sur la dette USA...

à la fin de la seconde semaine de mai, le

Brent reste en dessous des 75 $/b, dû, probablement : 1_ au

raffermissement du $ par rapport à €, 2 - à la reprise des

exportations du pétrole irakien vers la Turquie (450 000 b/j), 3 -

au maintien de l'accord de l'OPEP+. Le prix

du gaz vient de passer au-dessous du seuil des

30 $/Mwh!!! niveau de juin 2021...

soutenu par un niveau de stockage

élevé, et de ce fait, d'une crainte ''moindre'' pour l'hiver

prochain...au cours de la troisième semaine, même tendance: - le gaz

en dessous des 30 $/Mwh, - le Brent flirte les 75 $/b malgré: 1- les inquiétudes liées aux

incendies de l'ouest du Canada, 2- le retard pour redémarrer les

exportations du pétrole irakien vers la Turquie, 3- doutes sur la reprise

chinoise, 4- un renchérissement du dollar dû à l'accord probable sur

la dette US...

_ fin mai-début de juin... le prix du gaz baisse de

nouveau ( inférieur à 25 €/Mwh) et atteint le

niveau de juin 2021... 1 - les stocks sont pleins.. 2 - la production de gaz norvégien

arrive abondamment... 3 - le GNL se dirige vers l'UE car l'activité

de l'Asie décline..4 - l'été arrive... 5 - notre mix énergétique

d'électricité verte augmente donc nos centrales à gaz sont moins

sollicitées..quant au coût du Brent, ce dernier oscille entre :

accord probable sur le relèvement du plafond de la dette US et

doutes sur la diminution de la production de l'OPEP+ ( actuellement

environ 42 Mb/j _ 40% de la production mondiale) ... à

l'approche de la réunion de l'OPEP+ du 4 juin, les cours du pétrole

ont progressé de 72 à 75 $/b... à la suite de cette réunion, au

cours de laquelle, seule l'Arabie Saoudite a annoncé une coupe de 1

Mb/j sur sa production pour le mois de juillet (10 à 9 Mb/j), le Brent atteint les 78 $/b ... mais l'incidence est de courte durée (le cours

revient sur le seuil des 75 $/b) car l'économie mondiale reste atone

(USA-Chine-EU)..la pression inflationniste persiste d'où une hausse

est envisagée par

les banques centrales qui pèse sur la croissance économique et donc

de la demande..le Brent passera-t-il le seuil des 80 $/b souhaité

par les membres de l'OPEP+ ???....le prix du gaz progressait à la fin de

la semaine du 09/06/2023 pour se hausser au-dessus

des 30 €/Mwh)...et

franchir, à la fin de la première quinzaine du mois de juin le seuil

des 40 €/Mwh en raison de

la baisse de

l'approvisionnement en gaz par la Norvège, suite à de nombreuses

fuites sur plusieurs installations (rappelons que la Norvège est

devenu le principal fournisseur de gaz de l'Europe après l'embargo

du gaz russe...)... mais redescendait vers

les 30 €/Mwh)

le WE.... Quant au Brent, ce dernier repasse au-dessus du seuil des

75 $/b pour atteindre 76,26 $/b, en raison, d'une part, de la pause du

taux directeur par la FED provoquant une baisse du dollar par

rapport aux autres monnaies et, d'autre part, de la tentative de la relance

commerciale par la Chine par une baisse de son taux directeur...

... hélas, à la période de l'équinoxe d'été, apparaît, à nouveau,

les craintes

d'inflation... non seulement aux USA (la FED maintient son taux

directeur à 5%, mais ''menace'' des hausses prochaines..) mais également en Europe (BCE + 25 pts de base à

3,25%, la banque d'Angleterre + 50 pts à 5%, la Norvège +50 pts à

3,75%, la Banque Nationale Suisse (BNS) +25 pts à 1,75%) et... la

Banque Centrale Turque... à 15%, en raison de son inflation annuel

''stratosphérique'' à hauteur de 80%... la

récession est-elle là ??? le Brent se dirige vers les 70 $/b

malgré les réductions de production de l'Arabie saoudite (1 Mb/j) et

de la Russie (0,5 Mb/j) et

le gaz vers les 30 €/MWh..

_ fin juin-début juillet, il semble que le niveau des 75 $/b pour le

Brent soit un seuil d'équilibre partageait entre le risque d'inflation

des pays consommateurs (hausse des taux directeurs) et la menace de

diminution

de la production de l'OPEP+, notamment par l'Arabie saoudite de

''poursuivre'' sa réduction de 1 Mb/j (n'oublions pas la Russie -0,5

Mb/j)... quant au gaz malgré les

inquiétudes provoquées par la situation en Russie (''rébellion'' du groupe Wagner) et

la confirmation de la fermeture programmée du gisement de Groningue

cette année, le prix du gaz fluctue dans un canal ''30-35 €/MWh''...

__au cours de la seconde semaine de juillet, le

cours du gaz est passé en-dessous du seuil des 25 €/Mwh... l'annonce par la Norvège, de la

découverte d'un gisement de gaz en Mer du Nord (le plus grand

gisement depuis 10 ans... 175 Mbep possible), associée à une hausse

des approvisionnements en gaz norvégien et aux taux élevés des

stocks (# 80%) en sont probablement les ''acteurs''.. quant au

Brent, l'annonce de la baisse de l'inflation US (3% en juin contre

4% en mai) est de ''bon augure'' pour un fléchissement de la FED

pour les prochains mois dans un ''ralentissement'' du taux

directeur et, de ce fait, une baisse du $ par rapport aux autres

monnaies, ce qui entraîne, pour les pays importateurs une diminution

de leur ''facture'' donc une incitation à une hausse de la demande

d'hydrocarbures... pour une ''offre'' en contraction (Arabie

Saoudite et Russie alors que les

dernières publications sur les prévisions de la demande (en hausse) en 2023 (AIE

et OPEP+ #102MB/j) et 2024 (AIE= 103Mb/j, OPEP+= 104Mb/j)... tous

ces éléments ont propulsé le Brent au-delà des

80 $/b...mais la faiblesse de la croissance chinoise

''leste'' le prix du Brent.. ...les températures élevées

enregistrées aux USA et UE, au cours des dernières semaines, ont

provoqué une augmentation de la consommation d'électricité par

l'utilisation intensive des ''climatiseurs'' et, par voie de

conséquence, une ''sollicitation'' plus importante des centrales à

gaz...cependant, au cours de la 4ème semaine de juillet, le prix du gaz,

après une brève excursion au-dessus des 30 €/MWh (due probablement à

quelques inquiétudes en provenance de l'approvisionnement en gaz

norvégien), est redescendu

en dessous des 25 €/MWh... en concomitance, le cours du Brent

''s'envole'' vers les 85 $/b, le marché pétrolier semble

de moins en moins anxieux à une dégradation de l'économie mondiale

...après le relèvement, par le FMI, de l'estimation de la croissance

en 2023 (de 3% contre 2,8%) notamment avec les nouvelles mesures de

relance intérieure en Chine (baisse des taux) et plus ''préoccupé''

par les limitations de l'offre (Arabie saoudite: -1 Mb/j et Russie:

-0,5 Mb/j) et ce malgré, les relèvements des taux directeurs de 25

pts de base par la FED (5,5% contre 5,25%) et par BCE (3,75% contre

3,5%) pour lutter contre l'inflation..

_ au cours des quatre semaines d'août:

1_ l'annonce par l'Arabie

Saoudite de poursuivre sa réduction de production de 1

Mb/j jusqu'à fin septembre, suivie par la Russie (0,3 Mb/j)

2_

l'abaissement de la note de la dette US de AAA à AA+ entraînant la

faiblesse du billet vert

3_ les tensions en mer Noire (fuite sur l'oléoduc polonais de

Druzhka, attaque de drone ukrainien sur un pétrolier russe)

4_ la baisse de 17 Mb des stocks US

5_ l'AIE a revu à la hausse ses prévisions de croissance de la

demande mondiale de brut en 2023 (102,2 Mb/j, niveau record jamais

atteint jusqu'à présent...les émissions de CO2 vont probablement

battre également des records...)

......propulsent le cours du baril au-dessus des

85 $/b, mais le marché du brut reste confronté à des signaux

contradictoires avec la faiblesse des signaux économiques notamment

en Chine et, plus récemment, aux USA et en Europe, combinée à des

taux d'intérêt élevés réduisant, l'avenir économique mondial (moins

d'investissement) et la stratégie de réduction de production

d'hydrocarbures adoptée par l'OPEP+ et notamment par l'Arabie

Saoudite et la Russie..._ quant au prix du gaz, ce dernier qui se stabilisait autour des

30

€/MWh subit une hausse de près de 40%, mercredi 9 août, pour

atteindre le 23 août, 42,792 €/Mwh, à la suite

des menaces de grève sur les plateformes australiennes de GNL (

société Woodside qui produit près de 10% de la production mondiale),

_ soulignons, que la hausse est, depuis la mi-juillet, de

73%...au cours de la 4ème semaine

d'août, un accord est intervenu avec la direction de Woodside

entraînant le cours du gaz vers les 35 €/Mwh..

___ fin août-début septembre, l'arrivée de l'ouragan Idalia dans le

golfe du Mexique, le coup d'état au Gabon, la baisse des stocks US et la

prolongation jusqu'à fin décembre 2023 des réductions de production de l'OPEP+

(notamment l'Arabie saoudite_1 Mb/j et la Russie 0,3 Mb/j) renforce le

maintien du cours du Brent vers les 90 $/b.

Quant au gaz, les cours repassaient les 30 €/Mwh

le 8/09 à la suite du début d'une grève tournante sur les sites de

production de Chevron (5% des approvisionnements mondiaux de GNL)...au cours de la seconde

semaine de septembre, le prix du gaz atteint les 35 €/Mwh

et le Brent poursuit sa hausse vers les 95 $/b,

en raison du déficit de l'offre par rapport à la demande

et entraîne ainsi le cours du brut vers des

sommets atteints en novembre 2022...cette tendance vient de se

renforcer à la suite de la publication de bons indicateurs notamment

la production industrielle en Chine (plus important importateur avec

16,7 Mb/j) et aux USA...

Les prix du pétrole restent en hausse lundi18/09 et s'approchent de la

barre de 95 dollars, toujours poussés par les craintes d'un déficit

important sur le marché avec les réductions volontaires de l'Arabie

saoudite et de la Russie et la résilience de la demande. Les

analystes évoquent à présent la possibilité d'un baril à 100

dollars...cependant, la course vers les 95 $/b est de courte

durée... refroidissement...dû à l'altitude... non, mais à l'attitude de la FED d'un statu quo et... d'une possibilité d'une nouvelle hausse du taux

directeur d'ici la fin de l'année, suivie de la BCE(+25 pts de

base=4%)...la dernière semaine de septembre enregistre un cours du

baril au-dessous des 95 $/b car,

la Chine inquiète l'économie mondiale: la crise de l'immobilier (Overgrande)

_ la Russie moins restrictive sur ses exportations de produits

raffinés _ le dollar se renforce par rapport aux autres devises..mais

les stocks US déclinent...hausse substantielle du

gaz qui dépasse les 40 €/Mwh due probablement à l'approbation du

conseil des ministres des Pays-Bas de la fermeture du gisement de

Groningue (le plus grand d'Europe) cette année... mais repasse en dessous des 40 €/Mwh à la fin

de septembre en raison du démarrage du champ gazier de Troll et de

la fin des grèves en Australie...

__ fin septembre-début octobre, malgré le maintien

des restrictions de productions de l'OPEP+, le cours du brut

''chute'' en dessous des 85 $/b, entraîné par les mauvais indices manufacturiers de

nombreux pays (Chine, USA, EU) qui font craindre un ralentissement

de l'économie mondiale et le risque d'un relèvement des taux

directeurs des banques centrales pour tenter de juguler une

inflation persistante ...quant au gaz, après une

''excursion'' vers les 40 €/Mwh, celui-ci revient

en dessous des 30

€/Mwh en raison de la fin des grèves en Australie, des

températures estivales à cette période d'année d'où des stocks de

gaz élevés et du redémarrage du champ gazier de Troll..

_ Hélas,

l'attaque du Hamas contre l'Israël le 07/10 a entraîné le cours du

Brent au-delà des 90 $/b et, coïncidence troublante, au

même moment, une fuite ''suspecte'' se produisait sur le gazoduc (Balticconnector)

reliant la Finlande à l'Estonie(un an -26/09/2022- après les

sabotages des Nord Stream 1 et 2)... propulsant le cours du PEGN

au-dessus des 50 €/Mwh, aidé également par la reprise des grèves en

Australie, l'arrêt de production de Chevron au large des

côtes d'Israël et des prévisions météorologiques européennes plus

froides...au cours de la 3ème semaine d'octobre

les risques géopolitiques maintiennent le cours du brut au-delà des

90 $/b et le gaz revient en-dessous des 45 €/Mwh... pendant la

4ème semaine d'octobre, le prix du Brent oscille autours des 90 $/b

en raison: 1_des efforts diplomatiques au M.O. pour retarder

l'offensive israëlienne, 2_de l'arrivée de l'aide

alimentaire à Gaza, 3_moins de pression sur la demande à la suite

de mauvais indicateurs d'activité en EU, au Japon, en Australie, 4_la

levée des sanctions US sur le pétrole vénézuélien, 5_un $ fort...

__ fin octobre-début novembre le prix du Brent revient vers les 80

$/b poussé par les mauvais indicateurs économiques...qui ont

probablement influencé les banques centrales à un statu quo sur

leurs taux directeurs (FED(5%), BCE(4%)...) et des stocks US élevés...mais

restons prudent, un embrasement du conflit au M.O. n'est pas à écarter.......

quant au prix du gaz, ce dernier décline (< 35 €/Mwh) en raison d'un

approvisionnement plus important en GNL...les stocks sont conformes

aux prévisions... malgré les récentes déclarations de l'Arabie

saoudite et de la Russie de maintenir leur réduction de production

d'hydrocarbures, les dernières publications du FMI sur la morosité

des économies aux USA et en Europe prime sur les marchés

pétroliers... et la dernière nouvelle en provenance de Chine sur la

baisse de 6 % de leurs exportations vient renforcer cette

tendance..._à la mi-novembre le gaz progresse

vers les 40 €/Mwh et le Brent chute

au-dessous des 80 $/b (hausse des stocks US+économie en

berne) pour y revenir légèrement au-dessus!!!...la

perspective de la prochaine réunion de l'OPEP+, le 26 novembre

prochain n'y est probablement pas étrangère..__ au cours de

la 3ème semaine de novembre, les prévisions de température de plus

en plus froide entraînent une hausse de la demande de gaz et, par

voie de conséquences, une pression sur les prix..>

à 40 €/Mwh.., alors que le Brent

se stabilise autour des 80 $/b à la

suite du report de la prochaine réunion de l'OPEP+ au 30 novembre

prochain...

___ la période, fin novembre-début décembre, a été marquée par le

report au 30 novembre, de la réunion de l'OPEP+ (soulignons les

dissensions en son sein entre l'Arabie saoudite et certains pays

africains dont l'Angola et le Nigéria). A l'issue de cette réunion,

l'Arabie saoudite à reconduit sa réduction de 1 Mb/j jusqu'à fin

mars 2024 (en vigueur depuis juillet 2023) quant à la Russie elle

passe de 300 000 b/ à 500 000 b/j . La baisse totale serait de 2,2